Год от года увеличивается количество продавцов, пользующихся для своего бизнеса площадками маркетплейсов и применяющих в работе учетную систему 1С. Иногда на складах Маркетов, где хранятся товары многих селлеров, происходят пожары или другие неожиданные катаклизмы. Малоприятные поначалу, даже стрессовые ситуации для продавцов оборачиваются компенсацией убытков со стороны маркетплейса. Получив отчет о гибели товара и деньги за него, предприниматель обязан правильно учесть поступление средств в программе 1С и списать товар. В публикации продемонстрируем наглядный «разбор полётов», который будет полезен для работающих на разных системах налогообложения.

- Отчет комиссионера и списание утраченных товаров

- Отражение списания и начисления компенсации в бухгалтерском и налоговом учете

- Как отразить получение компенсации за утрату товара на ОСНО

- Как заполнить в 1С получение компенсации за утрату товара на УСН «доходы минус расходы»

- Получение компенсации за утрату товара на УСН «доходы»

Отчет комиссионера и списание утраченных товаров

Начнем с того, что маркетплейсы получают товары от продавцов на комиссию (оферта), а право собственности остается у продавца. Поэтому при утрате товара по вине Маркета в системе 1С оформляется документ Отчет комиссионера вид операции Списание товаров. Раздел Продажи-отчеты комиссионеров.

Строгих требований к заполнению данного документа нет, произвольная форма учитывает положения Федерального закона 402-ФЗ «О бухгалтерском учете». Следует предупредить, что воспользоваться для его создания документом Реализация (акт, накладная) нереально. Обычная практика, когда к договору комиссии составляется приложение. В нем устанавливается форма и содержание отчета, перечень прилагаемых документов. Возможность настройки автоматического списания товаров, переданных комитентом комиссионеру, который их впоследствии утратил или испортил, есть в конфигурации 1С: Бухгалтерия предприятия 8.3, начиная с релиза 3.0.111.

Отражение списания и начисления компенсации в бухгалтерском и налоговом учете

Порча и утрата товара, хранившаяся на складе Маркета – агента по договору, компенсируется и отражается в бухучете комитента с помощью следующих проводок:

- Дт 91.02 Кт 45.01 (списание отгруженных товаров);

- Дт 76.06 (62.01) Кт 91.01 (начисление компенсации за убыток, доход на эту сумму).

Когда деньги поступили на Р/с предпринимателя, он должен заполнить документ «Поступление на расчетный счет», вид Прочее поступление. Бухгалтер руководствуется в данном случае ПБУ 9/99 в части прочих доходов (п.7) и прочих расходов (п.11).

Поступление суммы компенсации на расчетный счет оформите документом Поступление на расчетный счет с видом Прочее поступление (Банк и касса — Банковские выписки).

В налоговом учете компенсации отражаются во внереализационных доходах. Юридические лица, как и индивидуальные предприниматели, должны помнить правила:

- На ОСНО доход признается в момент получения оплаты.

- На УСН считается доход в дату фактического получения компенсации.

Таким образом, комитент отражает операции по получению компенсации за испорченный или утраченный товар, руководствуясь собственной системой налогообложения.

Как отразить получение компенсации за утрату товара на ОСНО

Сразу порадуем продавцов: передача товаров и получение компенсации за испорченный/утраченный товар не подлежит обложению НДС. Всё логично, так как не зафиксирован факт реализации. Можно убедиться в этом, заглянув в Налоговый Кодекс РФ (ст. 39, ст. 146). А также в Письмо Минфина РФ (№ 03-07-11/70530 от 27.10.2017).

Напоминаем, что доходы и расходы в бухгалтерском и налоговом учете отражают в документе Отчет комиссионера вид операции Списание товаров. Заполняется:

- сумма компенсации, которую признал комиссионер;

- себестоимость утраченных товаров.

Данные заполняются на дату признания комиссионером размеров ущерба. Место заполнения — во внереализационных расходах, без НДС. К руководству статьи Налогового Кодекса РФ №№ 250, 265, 271.

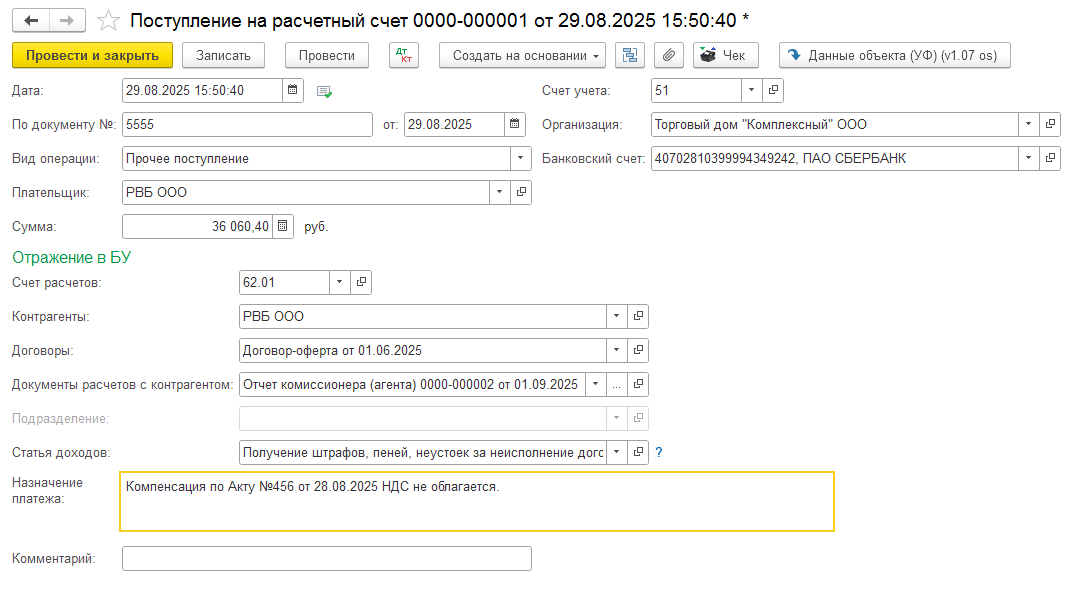

На картинке №1 наглядно показано заполнение документа Поступление на расчетный счет с видом Прочее поступление (Банк и касса — Банковские выписки).

Какие строки обязательно надо заполнить:

- Дата с указанием точного времени заполнения (29.08.2025 15:50:40).

- Вид операции: Прочее поступление.

- Счет учета: 51.

- Наименование организации комитента (Торговый дом «Комплексный» ООО).

- Банковский счет с названием банка.

- Счет расчетов (на нем числится задолженность маркетплейса по начисленной компенсации).

- Контрагенты(в примере указан РВБ ООО — новое название объединения маркетплейса Вайлдберриз с группой Russ).

- Договор-оферта с маркетплейсом.

- Документы расчетов с контрагентомвыбираем из выпадающих документ Отчет комиссионера (агента), который списал товар.

- В строке Статья доходоввыбираем предопределенную статью Получение штрафов, пеней, неустоек за неисполнение договоров.

Не забываем указать назначение платежа внизу: Компенсация по Акту №456 от 28.08.2025 НДС не облагается.

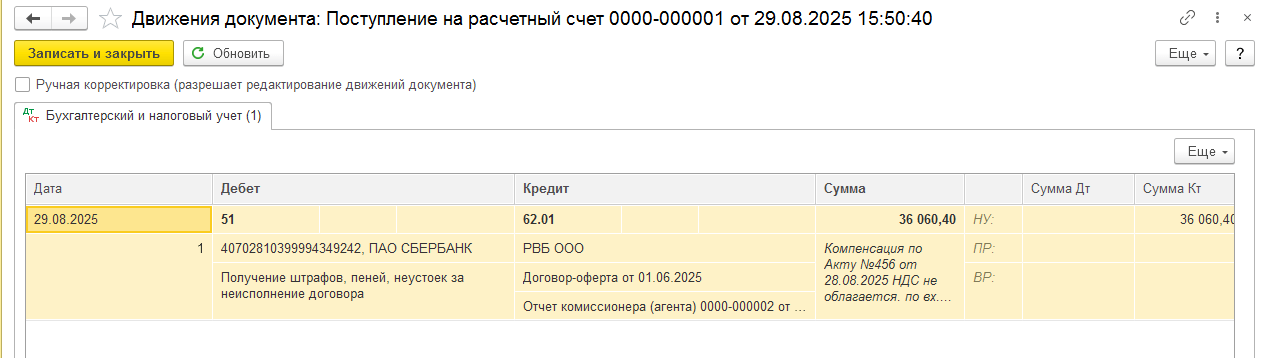

Заполняем проводку по погашению дебиторской задолженности маркетплейса РВБ ООО с указанием компенсации комиссионером за утрату/порчу товара. В табличной части прописываем суммы в двух столбцах: Сумма и Сумма Кт (картинка 2).

Как заполнить в 1С получение компенсации за утрату товара на УСН «доходы минус расходы»

Упрощенная система налогообложения с объектом «Доходы минус расходы» применяется ИП и организациями с разными ставками налогов (от 5 до 15 процентов от разницы между доходами и расходами). Здесь встречаются общие ставки, различные в зависимости от региона. А также льготные ставки, действующие для определенного вида бизнеса в конкретной сфере.

Рассмотрим пример с УСН 15%. В данном случае не получится учесть в расходах стоимость товаров. Такого расхода нет в закрытом Перечне, установленном пунктом 1 статьи 346.16 Налогового кодекса Российской Федерации. Разъяснения по этому поводу можно найти в Письме Минфина N 03-11-11/54910 от 14.06.2024. Здесь говорится о невозможности учета расходов налогоплательщиками, применяющими УСН и утратившими товары вследствие пожара на складе.

Что касается суммы компенсации со стороны маркетплейса, то она признается в доходах датой поступления на расчетный счет. На это указывают статьи НК РФ: 346.15, 346.17.

В бухгалтерском учете оформляется документ Отчет комиссионера, где указывается вид операции Списание товаров.

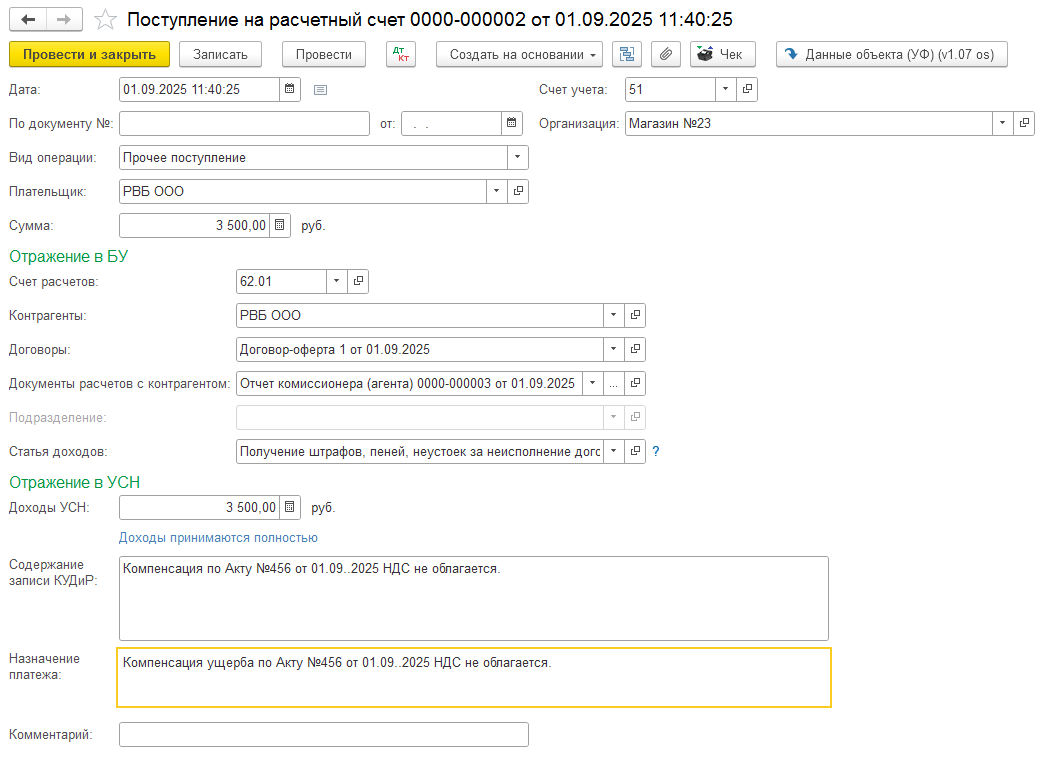

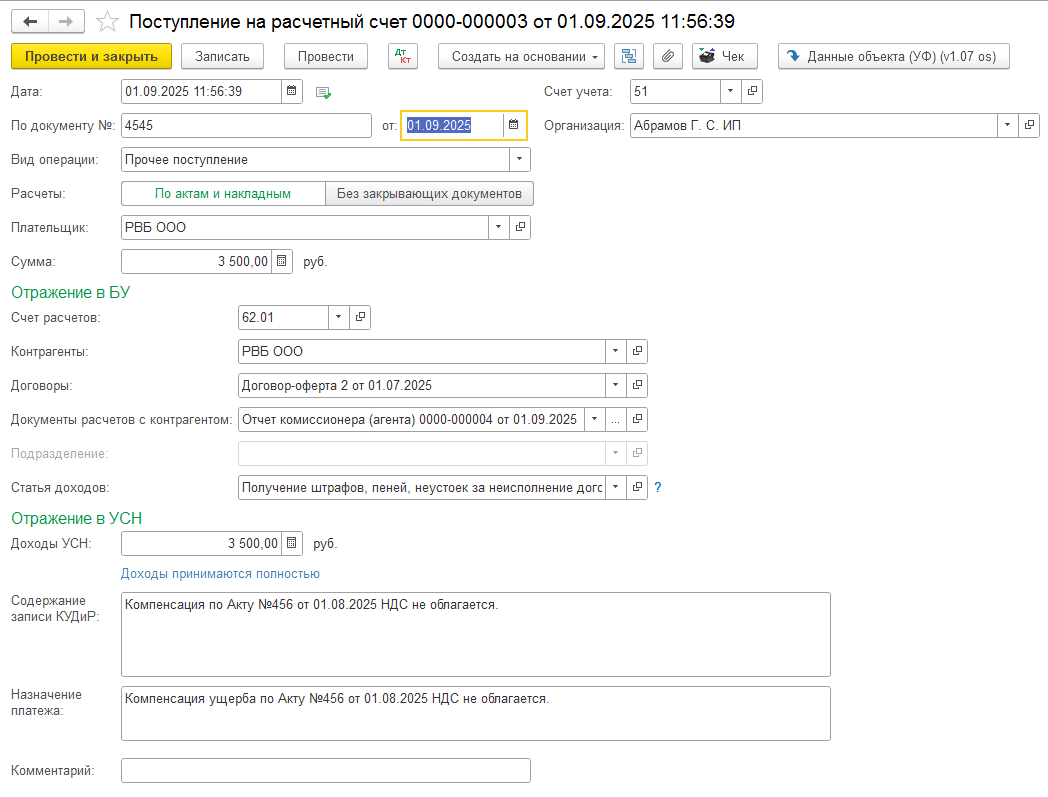

На картинке 3 наглядно видно, какие строки надо заполнить на вкладке Поступление на расчетный счет комитента денег от комиссионера.

Картинка 3. Заполнение вкладки Поступление на расчетный счет.

Какие строки обязательно надо заполнить

Под заголовком Отражение в БУ указываем:

Счет расчетов, где числится задолженность комиссионера по компенсации, которую он начислил (в примере 62.01).

В строке Контрагенты прописываем название маркетплейса (РВБ ООО).

В строке Договоры выбираем договор-оферту с маркетплейсом (на скриншоте Договор-оферта №1 от 01.09.2025).

Для строчки Документы расчетов с контрагентом выбираем документ Отчет комиссионера(агента), который списал товар (на скриншоте указан номер 0000-000003).

Выбирается Статья доходов:Получение штрафов, пеней, неустоек за неисполнение договоров.

Далее заполняем сведения для Отражения в УСН:

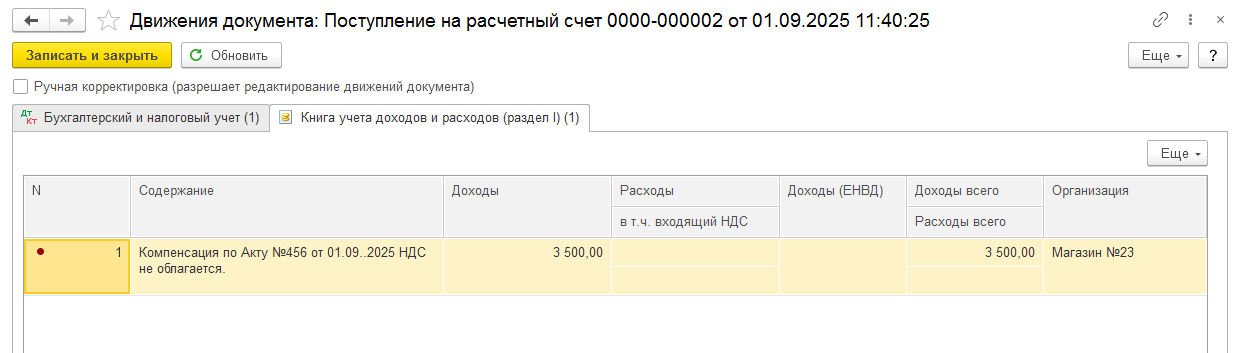

Доходы УСН (здесь есть пометка: Доходы принимаются полностью) — указывается сумма полагающейся компенсации (3500 рублей).

Содержание записи КУДиР — выбираем формулировку «Компенсация по Акту №456 от 01.09.2025 НДС не облагается».

Указываем Назначение платежа: Компенсация ущерба по Акту №456 от 01.09.2025 НДС не облагается.

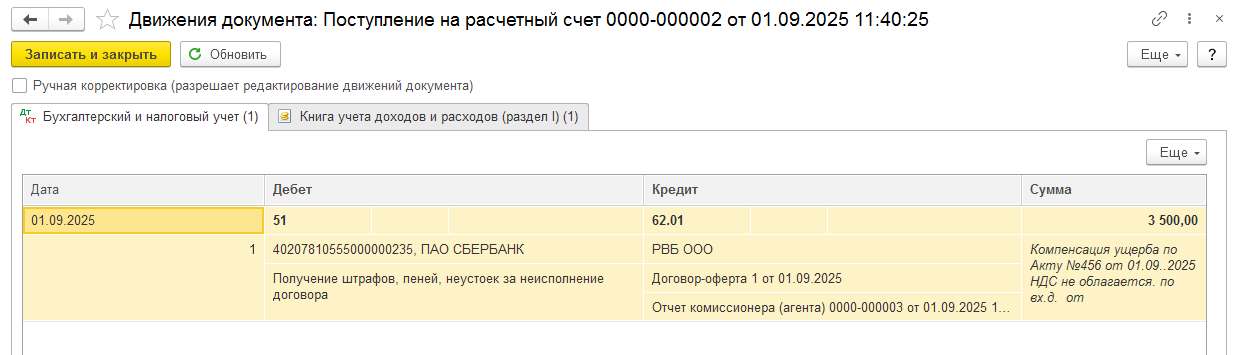

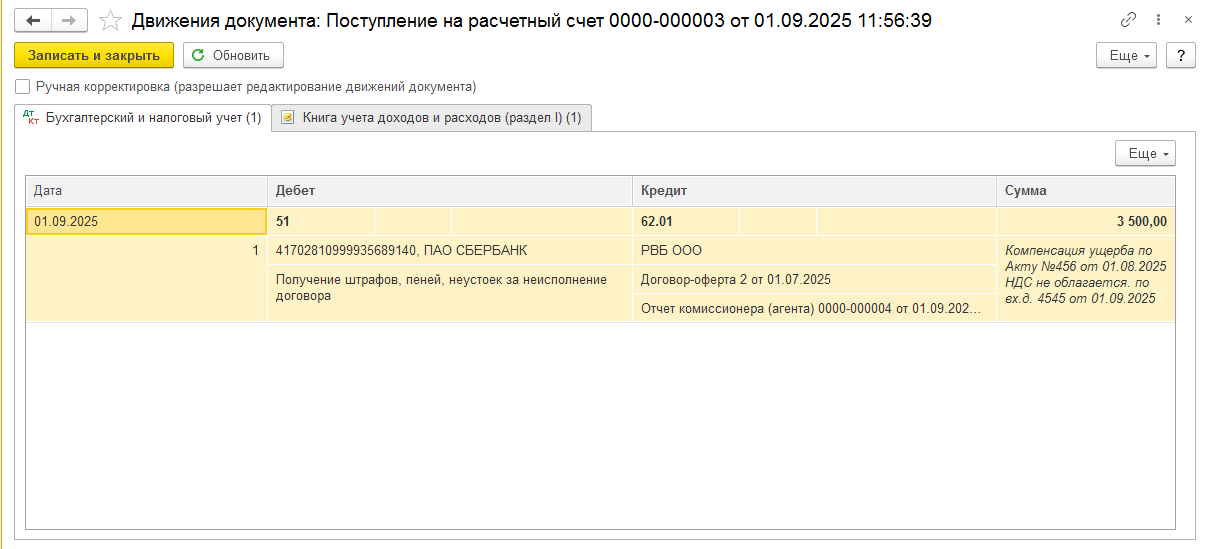

Формируем проводку (вкладка Бухгалтерский и налоговый учет(1)) по погашению дебиторской задолженности маркетплейса РВБ ООО с указанием компенсации комиссионером за утрату/порчу товара. В табличной части заполняем столбец Дебет с указанием Расчетного счета комитента и названия банка. В столбце Кредит прописываем Счет расчетов, где числится задолженность по компенсации (62.01). Кроме того, здесь название маркетплейса, данные по договору-оферте и Отчету комиссионера (агента). В колонке Сумма прописываем сумму компенсации (3500) и расшифровку платежа (Компенсация ущерба по Акту №456 от 01.09.2025 НДС не облагается по вх. д. от).

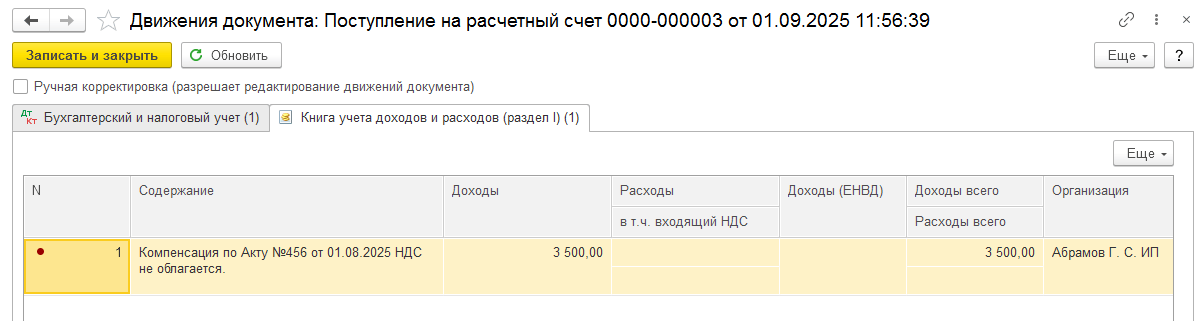

Далее в окне «Движения документа: Поступление на расчетный счет 0000-000002 от 01.09.2025» заполняем вкладку Книга учета доходов и расходов (раздел I) (1). Таким образом, формируется проводка по погашению дебиторской задолженности Маркета и запись по доходам в регистр Книга учета доходов и расходов (раздел I).

Получение компенсации за утрату товара на УСН «доходы»

Организации, работающие по упрощенной системе налогообложения (УСН 6%), должны учитывать компенсацию за потерю товаров по вине маркетплейса как Доход, но не расход. Датой дохода считается день, когда прошло зачисление средств на расчетный счет. Это условие прописано в ст. 346.15 п.1, ст. 346.17 п.1 Налогового кодекса России.

В данной операции участвует только маркетплейс и селлер. Физлица не задействованы. Сумма учитывается как внереализационный доход или прочий доход.

Оформляется документ «Поступление на расчетный счет» так, как отображено на картинке 6. Последовательно заполняются строки:

- Дата; По документу №;

- Счет учета; Организация;

- Вид операции — Прочее поступление;

- Расчеты — По актам и накладным;

- Плательщик — название маркетплейса (РВБ ООО);

- Сумма.

Отражение в БУ:

- счет расчетов (62.01);

- контрагенты: РВБ ООО;

- договоры — Договор-оферта;

- документы расчетов с контрагентом – Отчет комиссионера (агента);

- статья доходов — Получение штрафов, пеней, неустоек за неисполнение договорных обязательств.

Отражение в УСН:

- прописывается сумма дохода;

- формулировка для КУДиР: Компенсация по Акту №456 от 01.08.2025 НДС не облагается.

В назначении платежа указывают запись, аналогичную для КУДиР: Компенсация ущерба по Акту №456 от 01.08.2025 НДС не облагается.

Заполняем Проводки

Документ формирует проводку по погашению дебиторской задолженности маркетплейса и запись по доходам в регистр Книга учета доходов и расходов (раздел I).

Торговые площадки отвечают перед селлерами за порчу, потерю или недостачу имущества, полученного от комитента. Это прописано законодательно, в том числе в ГК РФ, статья 998. Получая компенсацию, продавец должен правильно отражать эти средства в системе 1С.

{kind=link}