- Введение

- Порядок переноса данных

- Перенос данных

- Проверка загруженных данных

- Особенности переноса из «1С:Бухгалтерии 7.7»

- Перенос остатков на начало года

- Перенос данных в середине года

- Сведения об объектах аналитического учета (субконто)

- Особенности переноса из «1С:УСН 7.7»

- Перенос остатков на начало года

- Перенос данных в середине года

- Сведения об объектах аналитического учета (субконто)

- Сведения по разделам учета

- Перенос данных выгрузкой и загрузкой из файла

- Перенос данных из нетиповых конфигураций

- Перенос из нескольких информационных баз

- Правила синхронизации справочников при переносе из «1С:Бухгалтерии 7.7»

- Правила синхронизации справочников при переносе из «1С:УСН 7.7»

- Приложение

Введение

Данная книга (далее – руководство) является руководством по переходу на следующие программные продукты:

- «1С:Бухгалтерия 8» версия базовая, ПРОФ, КОРП

- «1С:Упрощенка 8».

Переход возможен со следующих программ:

- «1С:Бухгалтерия 7.7», конфигурация «Бухгалтерский учет», редакция 4.5 (далее «1С:Бухгалтерия 7.7»). Релиз конфигурации должен быть не ниже 7.70.556, иначе требуется обновление;

- «1С:Бухгалтерия 7.7 Упрощенная система налогообложения». Базовая версия конфигурация «Упрощенная система налогообложения», редакция 1.3 (далее «1С:УСН 7.7»). Релиз конфигурации должен быть не ниже 7.70.207, иначе требуется обновление.

Под вариантом перехода понимается вариант переноса данных из одной информационной базы в другую.

Варианты перехода:

- с «1С:Бухгалтерии 7.7» на «1С:Бухгалтерию 8»,

- с «1С:УСН 7.7» на «1С:Бухгалтерию 8», «1С:Упрощенку 8».

Далее вариант перехода называется по программному продукту, с которого осуществляется переход.

Порядок переноса данных

В данной главе рассматривается перенос данных из «1С:Бухгалтерии 7.7» в «1С:Бухгалтерию 8». Рассмотрим перенос на конкретном примере – организация начинает вести учет в «1С:Бухгалтерии 8» с 2013 года.

Замечание

Перенос данных можно осуществлять как на начало календарного года, так и на начало любого месяца календарного года.

До начала работы в новой программе рекомендуется выполнить установку информационной базы «1С:Бухгалтерии 8», а также демонстрационной базы. Демонстрационная база может использоваться для обучения сотрудников организации.

Обучение можно проводить самостоятельно, с помощью учебных курсов или специалистов партнерских фирм «1С».

При самостоятельном обучении можно использовать средства быстрого освоения «1С:Бухгалтерии 8» или внешние источники методической поддержки, например, методические материалы информационно-технологического сопровождения (ИТС).

К средствам самостоятельного освоения относятся:

- полезная информация,

- справочник «Корреспонденции счетов»,

- справка программы.

Переход на новую программу рекомендуется выполнять с начала календарного года или по завершении очередного месяца календарного года.

Переход на «1С:Бухгалтерию 8» с начала календарного года состоит из нескольких этапов.

Этап 1. В «1С:Бухгалтерии 7.7» выполняются регламентные операции закрытия 2012 года. При этом рекомендуется в «1С:Бухгалтерии 7.7» частично ограничить доступ – в старой программе выполняются только регламентные операции закрытия года, а также формируется регламентированная отчетность.

Этап 2. В «1С:Бухгалтерию 8» переносятся остатки по данным бухгалтерского и налогового учета на 01 января 2013 года. При этом:

- хозяйственные операции в 2013 году сразу регистрируются в «1С:Бухгалтерии 8»;

- в «1С:Бухгалтерии 7.7» готовится годовая отчетность за 2012 год и при необходимости производится корректировка данных.

Порядок переноса учетных данных описан в главе «Перенос данных».

Порядок проверки загруженных данных описан в главе «Проверка загруженных данных».

Этап 3. После выверки данных в «1С:Бухгалтерии 7.7» и сдачи регламентированной отчетности за 2012 год данные на начало 2013 года могут измениться. В этом случае производится повторный перенос остатков на начало 2013 года в «1С:Бухгалтерию 8». При повторном переносе информация в загруженных ранее документах и справочниках обновится.

После повторного переноса рекомендуется:

- в «1С:Бухгалтерии 7.7» закрыть доступ к редактированию данных для всех пользователей, например, с помощью даты запрета редактирования;

- в «1С:Бухгалтерии 8» перепровести документы с начала 2013 года. Для этого рекомендуется выполнить групповое перепроведение документов (Администрирование – Сервис – Групповое перепроведение документов).

Перенос данных

В данной главе рассматривается перенос данных непосредственно из исходной информационной базы в «1С:Бухгалтерию 8».

Если по каким-либо причинам основной способ переноса данных использовать нельзя, например, при переносе из базовых версий, рекомендуется воспользоваться методикой переноса данных из файла выгрузки. Подробно загрузка данных из файла рассмотрена в главе «Перенос данных выгрузкой и загрузкой из файла».

Если в типовую конфигурацию исходной информационной базы вносились изменения, то необходимо ознакомиться с главой «Перенос данных из нетиповых конфигураций».

Перенос данных непосредственно из исходной информационной базы выполняется поэтапно. Перед началом переноса необходимо убедиться, что исходная информационная база закрыта и в ней не работают пользователи.

Этап 1. Резервное копирование

Необходимо выполнить резервное копирование исходной информационной базы.

Этап 2. Загрузка данных

Запустить «1С:Бухгалтерию 8».

Дополнительные настройки в информационной базе «1С:Бухгалтерии 8» не требуются. Настройки параметров учета для корректного переноса данных установлены в информационной базе по умолчанию.

Необходимо воспользоваться помощником перехода (Главное – Загрузка из 1С:Предприятия 7.7).

Шаг 1. Выбор варианта загрузки данных

Выбрать пункт Загрузить данные из информационной базы.

Рисунок 1

Шаг 2. Выбор исходной информационной базы, настройки переноса

В окне Информационные базы 1С:Предприятия 7.7 отображаются зарегистрированные информационные базы. Необходимо выбрать ту информационную базу, из которой нужно перенести данные в «1С:Бухгалтерию 8».

Рисунок 2

После выбора информационной базы в поле Путь к информационной базе отображается расположение базы.

После того как информационная база выбрана, указать информацию, которую следует перенести. Для этого установить флажки на необходимых пунктах:

- Справочники – будут перенесены только справочники исходной информационной базы;

- Остатки на начало года – нужно выбрать этот пункт, если перенос осуществляется на 01 число года;

- Обороты – позволяет выбрать период с начала года, за который будут перенесены обороты;

- Документы – позволяет выбрать период, за который будут перенесены документы.

В поле Переносить учетные данные за указать год переноса.

Например, если перенос осуществляется на 01 января 2013 года, то установить флажок Остатки на начало года. В поле Переносить учетные данные за выбрать 2013 г.

Если предполагается закрывать 2012 год в новой базе, то можно перенести остатки на начало 2012 года, обороты за закрытый период (январь – сентябрь 2012 года) и документы за незакрытый период (октябрь – декабрь 2012).

Если установить флажок Проверить данные перед загрузкой то сначала будет проведена проверка целостности данных в переносимой информационной базе и предложены варианты исправления выявленных ошибок.

Для переноса данных нажать Далее.

Шаг 3. Загрузка

Загрузка данных и их проверка осуществляются автоматически.

Рисунок 3

Последовательность переноса:

- подключение к информационной базе,

- выгрузка данных,

- загрузка данных,

- проведение загруженных документов,

- проверка загруженных документов.

Ниже приводится наименование исходной информационной базы.

Шаг 4. Результат переноса

Если перенос данных прошел успешно, выводится строка: «Перенос данных прошел успешно!».

Рисунок 4

Если при переносе возникли ошибки, то по ссылке Информация о возникших ошибках открывается информационное сообщение об ошибке. После устранения ошибки нужно повторить перенос.

Рисунок 5

Проверка загруженных данных

Данные по счетам бухгалтерского учета представлены в Помощнике ввода начальных остатков (Главное – Помощник ввода остатков, далее Помощник).

Рисунок 6

Ввод остатков осуществляется документами Ввод остатков. Просмотреть созданные документы по счету, выбранному в табличной части Помощника, можно по кнопке Открыть список документов в контекстном меню или по клавише F2

Рисунок 7

При открытии Помощника или документа Ввод остатков в окне справа по кнопке Показать описание раздела доступна справочная информация по разделу учета.

Рисунок 8

Документы Ввод остатков создаются в разрезе разделов учета.

Список разделов учета:

- Основные средства и доходные вложения (счета 01, 02, 03, 010),

- Нематериальные активы и расходы на НИОКР (счета 04, 05),

- Капитальные вложения (счета 07, 08),

- Материалы (счет 10),

- НДС по приобретенным ценностям (счет 19),

- Незавершенное производство (счета 20, 23),

- Товары и торговая наценка (счета 41, 42),

- Готовая продукция и полуфабрикаты (счета 43, 21),

- Товары отгруженные (счет 45),

- Денежные средства (счета 50–58),

- Расчеты с поставщиками и подрядчиками (счет 60),

- Расчеты с покупателями и заказчиками (счет 62),

- Расчеты по налогам и сборам (счета 68, 69),

- Расчеты с персоналом по оплате труда и депонентам (счета 70, 76),

- Расчеты с подотчетными лицами (счет 71),

- Расчеты с учредителями (счет 75),

- Расчеты с разными дебиторами и кредиторами (счет 76),

- НДС по авансам полученным (счет 76.АВ),

- Капитал (счета 80–86),

- Расходы будущих периодов (счета 97, 76.01.2),

- Отложенные налоговые активы/обязательства (счета 09, 77),

- Прочие счета бухгалтерского учета,

- НДС по реализации,

- Прочие расходы налогового учета УСН и ИП.

В документе Ввод остатков предусмотрена возможность управления режимом ввода остатков. Документ содержит флажки:

- Ввод остатков по бухгалтерскому учету (формируются записи на счетах бухгалтерского учета);

- Ввод остатков по налоговому учету (формируются записи на счетах налогового учета или в регистрах налогового учета);

- Ввод остатков по регистрам (формируются записи в регистрах).

В форме списка документов в колонках выводится информация о настройках проведения документа.

Рисунок 9

По умолчанию все флажки установлены: такой документ интерпретируется как документ ввода входящих остатков и формируется только на дату ввода остатков. Если установлены не все флажки, то документ можно вводить произвольной датой.

Для просмотра флажков нужно нажать Режим ввода остатков….

Рисунок 10

Для ввода остатков вручную по выбранному в табличной части счету требуется нажать Ввести остатки по счету.

Рисунок 11

Помощник содержит несколько закладок.

На закладке Основные счета плана счетов отражаются данные ввода остатков по бухгалтерскому учету.

На закладке Забалансовые счета плана счетов отражаются данные ввода остатков по забалансовым счетам.

Для организаций, которые ведут учет по общей системе налогообложения, на закладке НДС по реализации отражаются суммы НДС, начисленного по реализации без перехода права собственности, и суммы НДС, начисленного при реализации по ставке 0 % (если такая возможность установлена в учетной политике).

Для организаций, применяющих УСН, а также для индивидуальных предпринимателей в табличную часть Помощника добавляется закладка Прочие расходы, на которой отражаются данные, необходимые для ведения налогового учета (по регистрам налогового учета).

Для проверки правильности переноса данных бухгалтерского и налогового учета рекомендуется использовать следующие отчеты исходной информационной базы.

«1С:Бухгалтерия 7.7»

Бухгалтерский и налоговый учет:

- отчет Оборотно-сальдовая ведомость с данными по субсчетам, валютам, забалансовым счетам;

- другие стандартные бухгалтерские отчеты.

«1С:УСН 7.7»

Бухгалтерский учет:

- отчет Оборотно-сальдовая ведомость с данными по субсчетам, валютам, забалансовым счетам.

Налоговый учет:

- отчет Книга учета доходов и расходов (далее КУДиР);

- ведомость по материальным расходам;

- ведомость по расчетам с работниками;

- ведомость по подотчетникам;

- ведомость по расчетам с бюджетом;

- расчеты по средствам, удержанным у работников;

- ведомость по кассе;

- ведомость по банку;

- ведомость остатков на складе;

- ведомость по расчетам с работниками.

Если учет ведется по общей системе налогообложения, то для проверки загруженных данных бухгалтерского и налогового учета рекомендуется использовать отчеты Оборотно-сальдовая ведомость по счету, Карточка счета.

Если применяется УСН, следует проверить данные налогового учета. Для этого необходимо сделать следующее:

- сформировать в «1С:Бухгалтерии 8» отчет Книга доходов и расходов УСН (Отчеты – Книга доходов и расходов УСН);

- сформировать в «1С:УСН 7.7» отчет Книга учета доходов и расходов;

- сопоставить данные отчетов.

Если описанные выше действия успешно выполнены, перенос данных можно считать завершенным.

Детальное описание особенностей переноса данных по предлагаемой методике представлено в следующих главах:

- «Особенности переноса из "1С:Бухгалтерии 7.7"»

- «Особенности переноса из "1С:УСН 7.7"»

Данное описание поможет прояснить алгоритмы переноса информации из соответствующих программ.

После проверки загруженных данных можно начинать работу с программой. Порядок работы с «1С:Бухгалтерией 8» описан в отдельной книге «1С:Бухгалтерия 8. Конфигурация «Бухгалтерия предприятия». Редакция 3.0. Руководство по ведению учета».

Особенности переноса из «1С:Бухгалтерии 7.7»

- Перенос остатков на начало года

- Перенос данных в середине года

- Сведения об объектах аналитического учета (субконто)

Перенос остатков на начало года

Для ввода остатков предназначен документ Ввод остатков.

«1С:Бухгалтерия 8» содержит План счетов бухгалтерского учета. Данные бухгалтерского и налогового учета регистрируются в одной проводке. Это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Если по счету предусмотрено ведение налогового учета, то в карточке счета установлен флажок Налоговый (по налогу на прибыль).

Остатки по счетам бухгалтерского и налогового учета переносятся на счета единого Плана счетов бухгалтерского учета проводками в корреспонденции со вспомогательным счетом 000.

Рисунок 12

Для формирования остатков по отдельным счетам по данным налогового учета используются данные счетов бухгалтерского учета «1С:Бухгалтерии 7.7». Например, в «1С:Бухгалтерии 7.7» в налоговом учете не предусмотрен учет доходов будущих периодов, а в «1С:Бухгалтерии 8» такой учет ведется. Поэтому данные по счету 98 «Доходы будущих периодов» по налоговому учету будут получены из бухгалтерского учета.

Таблица соответствия счетов бухгалтерского учета «1С:Бухгалтерии 7.7» и «1С:Бухгалтерии 8» представлена в приложении. В ней наглядно представлены основные отличия Плана счетов бухгалтерского учета по структуре и нумерации счетов. Используя данную таблицу, можно определить, на какие счета и субсчета и с какими особенностями переносятся остатки.

Перенос данных в середине года

Если перенос осуществляется в середине года (не на 1 января года), меняется порядок переноса данных.

Данные переносятся следующим образом:

- остатки по счетам бухгалтерского и налогового учета на начало года отражаются документом Ввод остатков, также формируются записи в регистрах (кроме разделов НДС – записи в регистрах не формируются);

- обороты за период по счетам бухгалтерского и налогового учета отражаются документом Операция (БУ и НУ) на последний день каждого из месяцев периода переноса;

- по разделам учета основных средств и нематериальных активов, учета НДС и другим, использующим регистры, на конец периода выгрузки оборотов формируется документ Ввод остатков для отражения операций только в регистрах. Документ формируется по объектам, поступление которых было отражено в периоде выгрузки данных. Документ заполняется так, как если бы выгрузка производилась на конец периода.

Рассмотрим на примере перенос данных бухгалтерской проводки Дт 10 Кт 60.01. Дебетовый оборот счета 10 «Материалы» отразится проводкой Дт 10 Кт 000. Кредитовый оборот счета 60 «Расчеты с поставщиками и подрядчиками» отразится проводкой Дт 000 Кт 60.01.

По забалансовым счетам бухгалтерского учета переносятся обороты по дебету и кредиту счета без указания корреспонденции.

Одному счету налогового учета в «1С:Бухгалтерии 7.7» могут соответствовать несколько счетов учета «1С:Бухгалтерии 8». В этом случае производится пропорциональное распределение суммы по соответствующим счетам бухгалтерского учета. Например, остатки счета Н02.01 «Поступление и выбытие материалов» автоматически распределяются по субсчетам счета 10 «Материалы».

При переносе данных по счетам анализируется остаток по счетам бухгалтерского учета и счету НПР «Постоянные разницы». При помощи сопоставления полученных данных выполняется расчет временных разниц.

Сведения об объектах аналитического учета (субконто)

Сведения об объектах аналитического учета, хранящиеся в справочниках, будут перенесены из «1С:Бухгалтерии 7.7» в соответствующие справочники «1С:Бухгалтерии 8».

В таблице приводятся основные изменения в группировке объектов и наименованиях справочников при переходе.

|

«1С:Бухгалтерия 7.7» |

«1С:Бухгалтерия 8» |

Комментарий |

|

Виды продукции (работ, услуг) |

Номенклатурные группы |

Справочник Номенклатурные группы предназначен для хранения перечня номенклатурных групп, в разрезе которых предполагается ведение укрупненного учета: учет затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг |

|

Места хранения |

Склады (места хранения) |

Справочник Склады (места хранения) предназначен для ведения списка мест хранения товаров |

|

Сотрудники |

Физические лица |

Справочник Физические лица предназначен для хранения информации обо всех физических лицах, являющихся работниками всех организаций |

|

Должности организаций |

Справочник Должности организаций содержит список должностей, используемых в организациях |

|

|

Сотрудники организаций |

Справочник Сотрудники организаций предназначен для хранения информации о сотрудниках каждой из организаций |

|

|

Объекты внеоборотных активов |

Номенклатура |

Объекты, учтенные на счете 08.4 «Приобретение отд. объектов ОС» |

|

Объекты строительства |

Объекты, учтенные на счете 08.3 «Строительство объектов ОС» |

|

|

Нематериальные активы и расходы на НИОКР |

Объекты, учтенные на счетах 08.5 «Приобретение НМА» и 08.8 «Выполнение НИОКР» |

|

|

Статьи затрат на производство |

Статьи затрат |

В «1С:Бухгалтерии 8» предусмотрен единый справочник Статьи затрат. Если в «1С:Бухгалтерии 7.7» в разных справочниках существовали элементы с одинаковым наименованием, то в «1С:Бухгалтерии 8» будет создан только один элемент справочника с таким наименованием |

|

Статьи общехозяйственных затрат |

||

|

Статьи общепроизводственных затрат |

||

|

Статьи издержек обращения |

||

|

Статьи затрат обслуживающих производств |

||

|

Статьи коммерческих расходов |

||

|

Статьи расходов на продажу |

||

|

Статьи затрат на строительство |

||

|

Материалы |

Номенклатура |

Перенос данных производится в группы справочника Номенклатура, автоматически созданные при первом запуске |

|

Номенклатура |

||

|

Оборудование |

||

|

Цены номенклатуры |

Цены номенклатуры |

При переносе создается документ Установка цен номенклатуры |

Остальные справочники выгружаются явно, т. е. данные справочника Банковские счета «1С:Бухгалтерии 7.7» переносятся в справочник Банковские счета «1С:Бухгалтерии 8».

Помимо справочников для хранения информации в «1С:Бухгалтерии 8» предусмотрены регистры сведений. Например, сведения об основных средствах организации хранятся в справочнике Основные средства и в регистрах сведений: Первоначальные сведения ОС, Параметры амортизации ОС и др.

Подробнее работа с регистрами сведений рассмотрена в отдельной книге «1С:Бухгалтерия 8. Руководство по ведению учета».

Особенности переноса из «1С:УСН 7.7»

- Перенос остатков на начало года

- Перенос данных в середине года

- Сведения об объектах аналитического учета (субконто)

- Сведения по разделам учета

Перенос остатков на начало года

Для ввода остатков предназначен документ Ввод остатков.

Остатки по счетам бухгалтерского учета переносятся на счета Плана счетов бухгалтерского учета проводками в корреспонденции со вспомогательным счетом 000.

Рисунок 13

Остатки по налоговому учету переносятся в регистры налогового учета.

Таблица соответствия счетов бухгалтерского учета «1С:УСН 7.7» и «1С:Бухгалтерии 8» представлена в приложении. Таблица дает наглядное представление об основных отличиях Плана счетов бухгалтерского учета по структуре и нумерации счетов. Используя данные таблицы, можно определить, на какие счета и субсчета и с какими особенностями переносятся остатки.

Перенос данных в середине года

Если перенос данных осуществляется в середине года (не на 1 января года), меняется порядок переноса данных.

Данные переносятся следующим образом:

- остатки по счетам бухгалтерского учета на начало года отражаются документом Ввод остатков, также формируются записи в регистрах.

- обороты по счетам бухгалтерского учета на последний день каждого из месяцев периода переноса отражаются документом Операция (БУ и НУ);

- обороты по данным налогового учета на конец каждого квартала периода переноса отражаются документом Запись книги учета доходов и расходов УСН;

- остатки по налоговому учету на конец периода переноса отражаются документом Ввод остатков.

Замечание

При переносе данных по счетам 07, 08.3, 08.5, 08.8, 10.1, 10.11, 19.1, 19.2, 41.1, 71.1, 71.11, 76.4 не отражаются данные по налоговому учету (в регистрах налогового учета УСН запись не формируется). Данные по перечисленным счетам выгружаются в документ Ввод остатков только на начало периода.

- по разделу Расчеты с персоналом по оплате труда на конец периода переноса формируется документ Ввод остатков для отражения операций только в регистрах;

- по разделам учета основных средств и нематериальных активов на конец периода формируется документ Ввод остатков для отражения операций только в регистрах. Документ формируется по объектам, поступление которых было отражено в периоде выгрузки данных. Документ заполняется так, как если бы выгрузка производилась на конец периода. Для регистрации факта оплаты по ОС и НМА формируются документы Регистрация оплат ОС и НМА для УСН и ИП.

Сведения об объектах аналитического учета (субконто)

Сведения об объектах аналитического учета, хранящиеся в справочниках, будут перенесены из «1С:УСН 7.7» в соответствующие справочники «1С:Бухгалтерии 8».

В таблице приводятся основные изменения в группировке объектов и наименованиях справочников при переходе.

Соответствие справочников

|

«1С:УСН 7.7» |

«1С:Бухгалтерия 8» |

Комментарий |

|

Виды деятельности |

Номенклатурные группы |

Справочник Номенклатурные группы предназначен для хранения перечня номенклатурных групп, в разрезе которых предполагается ведение укрупненного учета: учет затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг |

|

Места хранения |

Склады (места хранения) |

Справочник Склады (места хранения) предназначен для ведения списка мест хранения товаров |

|

Сотрудники |

Физические лица |

Справочник Физические лица предназначен для хранения информации обо всех физических лицах, являющихся работниками организаций |

|

Должности организаций |

Справочник Должности организаций содержит список должностей, используемых в организациях |

|

|

Сотрудники организаций |

Справочник Сотрудники организаций предназначен для хранения информации о сотрудниках каждой из организаций |

|

|

Объекты внеоборотных активов |

Номенклатура |

Объекты, учтенные на счете 08.4 «Приобретение отд. объектов ОС» |

|

Объекты строительства |

Объекты, учтенные на счете 08.3 «Строительство объектов ОС» |

|

|

Нематериальные активы и расходы на НИОКР |

Объекты, учтенные на счетах 08.5 «Приобретение НМА» и 08.8 «Выполнение НИОКР» |

|

|

Цены номенклатуры |

Цены номенклатуры |

При переносе создается документ Установка цен номенклатуры |

Остальные справочники выгружаются явно, т. е. данные справочника Банковские счета «1С:Бухгалтерии 7.7» переносятся в справочник Банковские счета «1С:Бухгалтерии 8».

Помимо справочников для хранения информации в «1С:Бухгалтерии 8» предусмотрены регистры сведений. Например, сведения об основных средствах организации хранятся в справочнике Основные средства и в регистрах сведений: Первоначальные сведения ОС, Параметры амортизации ОС и др.

Подробнее о работе с регистрами сведений можно прочитать в отдельной книге «1С:Бухгалтерия 8. Руководство по ведению учета».

Сведения по разделам учета

Основные средства (01, 02, 03, 010)

Документ Ввод остатков создается и проводится автоматически по разделу учета Основные средства и доходные вложения (счета 01, 02, 03, 010).

Табличная часть документа Ввод остатков содержит перечень основных средств, числящихся в организации, и начальные данные для ведения бухгалтерского и налогового учета.

В созданном документе Ввод остатков автоматически будут заполнены все обязательные реквизиты, необходимые для учета основных средств.

При проведении документа формируются проводки в бухгалтерском учете, в налоговом учете формируются записи в регистрах налогового учета УСН.

При проведении документа заполняются регистры сведений, раскрывающие информацию об основных средствах организации (Первоначальные сведения ОС, События ОС организаций и др.).

Нематериальные активы (04, 05)

Документ Ввод остатков создается и проводится автоматически по разделу учета Нематериальные активы и расходы на НИОКР (счета 04, 05).

При проведении документа формируются проводки в бухгалтерском учете, в налоговом учете формируются записи в регистрах налогового учета УСН.

При проведении документа сведения об основных характеристиках объектов НМА будут внесены в соответствующие регистры сведений (Счета бухгалтерского учета НМА, Первоначальные сведения о НМА и др.).

Взаиморасчеты с контрагентами (60, 62, 76)

Документ Ввод остатков создается и проводится автоматически по разделам учета:

- Расчеты с поставщиками и подрядчиками (счет 60),

- Расчеты с покупателями и заказчиками (счет 62),

- Расчеты с разными дебиторами и кредиторами (счет 76).

При проведении документа формируются записи на счетах бухгалтерского учета и в регистрах.

В «1С:УСН 7.7» нет счетов учета авансов полученных и выданных. Поэтому аванс определяется как кредитовая задолженность на счете 62 «Расчеты с покупателями и заказчиками» или дебетовая на счете 60 «Расчеты с поставщиками».

При переносе остатков на начало года программа автоматически распознает аванс по договору. При проведении документа Ввод остатков сумма аванса относится на счет учетов авансов (60.02, 62.02).

При переносе данных в середине года по бухгалтерскому учету формируется документ Операция (БУ и НУ) на конец периода переноса, который переводит остатки расчетов с субсчета взаиморасчетов на субсчет учета авансов (Дт 60.01 Кт 60.02, Дт 62.02 Кт 62.01).

Учет ТМЦ

Документ Ввод остатков создается и проводится автоматически по разделам учета ТМЦ:

- Капитальные вложения (счета 07, 08),

- Материалы (счет 10),

- Товары и торговая наценка (счета 41, 42),

- Готовая продукция и полуфабрикаты (счета 43, 21);

- Товары отгруженные (счет 45),

- Расходы будущих периодов (счета 97, 76.01.2),

- Прочие расходы налогового учета УСН и ИП.

Если организация является плательщиком единого налога на вмененный доход, то в реквизите Отражение в УСН табличной части документа Ввод остатков проставляется значение Распределяются.

Если тип номенклатуры, по которой переносятся остатки, – Услуга ЕНВД, то в реквизите Отражение в УСН проставляется значение Не принимаются. Во всех остальных случаях в реквизите Отражение в УСН проставляется значение Принимаются.

Значение реквизита Состояние расходов документа Ввод остатков определяется в зависимости от настроек порядка признания расходов по упрощенной системе налогообложения и состояния взаиморасчетов с поставщиком по партиям.

Возможные значения:

- Не списано – поступление актива отражено в учете, и расходы на его приобретение оплачены поставщику;

- Не списано, не оплачено – поступление актива отражено в учете, но расходы на его приобретение поставщику не оплачены;

- Не списано, принято – поступление актива отражено в учете, и расходы на его приобретение признаны в качестве расходов налогового учета.

При переносе данных в середине года для счета 004.02 «Товары, переданные на комиссию» формируется документ Операция (БУ и НУ) на конец периода переноса. В «1С:УСН 7.7» учет отгруженного товара, который числится за балансом, не ведется, ведутся только расчеты на счете КМС. Поэтому обороты не переносятся, а создается остаток по актуальным данным: отражаются проводки Дт 004.02 - Кт 004.01.

Перенос данных выгрузкой и загрузкой из файла

Фирма «1С» в первую очередь рекомендует использовать методику автоматического переноса данных непосредственно из исходной информационной базы, так как она обеспечивает корректный перенос учетных данных и сокращает время перехода на новую программу. Однако бывают ситуации, когда применить эту методику не представляется возможным, например, в случае существенного изменения исходной конфигурации или при переходе с базовых версий программы. В таких случаях предлагается использовать перенос данных выгрузкой и загрузкой из файла.

Выгрузка данных в файл

Выгрузку в файл рекомендуется применять только в случае, если перенос данных непосредственно из информационной базы невозможен.

Если необходимо выгрузить только часть данных исходной информационной базы, то нужно воспользоваться последовательностью действий, описанной в следующем разделе.

Рассмотрим выгрузку данных в файл на примере переноса данных из информационной базы «1С:Бухгалтерии 7.7». Порядок действий при других вариантах переноса не меняется.

Перенос данных выполняется поэтапно. Перед началом переноса требуется убедиться, что исходная информационная база закрыта и в ней не работают пользователи.

Этап 1. Резервное копирование

Необходимо выполнить резервное копирование информационной базы конфигурации «Бухгалтерский учет» редакции 4.5.

Этап 2. Выгрузка данных

Запустить «1С:Бухгалтерию 7.7».

Перенос данных осуществляется с помощью файлов, которые находятся в подкаталоге ExtForms (1SBDB\ExtForms):

- V77Exp.ert – обработка выгрузки данных из конфигурации «Бухгалтерский учет», редакция 4.5;

- Acc_Acc8.xml – правила конвертации данных, используемые обработкой V77Exp.ert.

Правила переноса исходной информационной базы должны быть актуальными на момент переноса. Актуальные правила всегда следует получать из «1С:Бухгалтерии 8». Для этого нужно выполнить следующие действия:

- Запустить «1С:Бухгалтерию 8».

- Открыть форму Загрузка из 1С:Предприятия 7.7.

- Нажать кнопку Сохранить правила переноса и указать конфигурацию. Откроется дерево каталогов.

- В открывшемся дереве каталогов выбрать подкаталог ExtForms (1SBDB\ExtForms) и в нем файл правил переноса Acc_Acc8.xml исходной информационной базы.

- Нажать Open – файл правил переноса исходной информационной базы будет заменен на актуальный файл.

Рисунок 19

После обновления правил переноса можно приступать к выгрузке данных. Для этого необходимо воспользоваться помощником перехода. Требуется нажать Переход на 1С:Бухгалтерию 8 панели инструментов программы.

Шаг 1. Начало работы с помощником

Для ознакомления с преимуществами перехода нажать О преимуществах 1С:Бухгалтерии 8.

Рисунок 20

Шаг 2. Проверка обновлений

Для проверки наличия обновлений нажать Проверить наличие обновлений.

Рисунок 21

При наличии ИТС можно сразу обновить конфигурацию. Далее программу необходимо будет закрыть. При повторном запуске в режиме 1С:Предприятие работа с помощником продолжается с момента остановки.

Шаг 3. Настройка периода выгрузки

Выбрать период выгрузки.

Рисунок 22

Для этого требуется установить переключатель на одном из следующих значений:

- Остатки на начало года – если остатки переносятся на начало года;

- Обороты – если данные переносятся в середине года;

- Документы– если переносятся остатки за незакрытый период текущего года.

Обязательно указывается период переноса. Например, если выгрузка формируется на 01.01.2013, то установить переключатель Остатки на начало года, и в качестве периода укажем 2013 г.

Если установить флажок Выполнить проверку выгружаемых данных то сначала будет проведена проверка целостности данных в переносимой информационной базе и предложены варианты исправления выявленных ошибок.

Шаг 4. Адрес файла выгрузки

В поле Выгружаемые данные будут записаны в файл отображается расположение файла выгрузки.

Рисунок 23

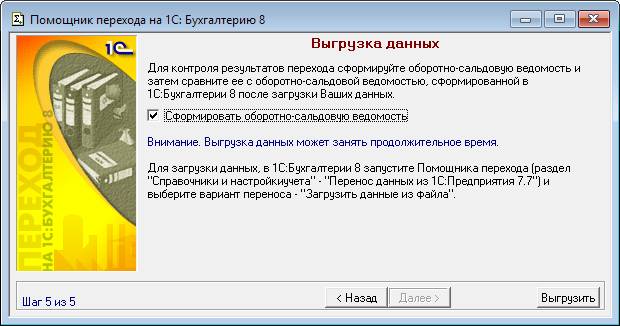

Шаг 5. Выгрузка данных

Для выгрузки данных нажать Выгрузить. В результате выгрузки будет создан файл в формате XML.

Рисунок 24

Рекомендуется установить флажок Сформировать оборотно-сальдовую ведомость. В этом случае после окончания выгрузки программа автоматически сформирует отчет Оборотно-сальдовая ведомость. Необходимо использовать отчет для проверки загруженных данных.

Неполная (частичная) выгрузка данных в файл

Под неполной (частичной) выгрузкой понимается перенос только ряда объектов информационной базы. Для этого нужно воспользоваться универсальной выгрузкой данных.

Требуется открыть универсальную выгрузку (Сервис – Дополнительные возможности).

В открывшемся окне выбрать пункт Выгрузка данных для 1С:Бухгалтерии 8.

Рисунок 25

Далее нужно заполнить параметры универсальной выгрузки данных.

Рисунок 26

Необходимо указать параметры выгрузки:

- Имя файла правил – выбрать файл правил конвертации данных;

- Имя файла данных – указать файл, в который будут выгружены данные в формате .xml;

- Дата начала, Дата окончания – указать период выгрузки. Если перенос осуществляется на начало года, то в полях Дата начала и Дата окончания необходимо указать одинаковую дату. Например, если перенос осуществляется на начало 2013 года, то нужно указать дату начала и дату окончания – 01.01.2013;

- Правила выгрузки данных – нажать Загрузить правила обмена для заполнения табличной части Правила выгрузки данных. По тем разделам, по которым выгрузка не производится, снять флажки. Например, если необходимо перенести только данные справочника Банковские счета и Банки, то установить флажки Банки и Банковские счета в табличной части Правила выгрузки данных.

Нажать Выгрузить для выполнения выгрузки данных.

Загрузка данных из файла

- Запустить «1С:Бухгалтерию 8».

- Дополнительные настройки в информационной базе «1С:Бухгалтерии 8» не требуются. Настройки параметров учета для корректного переноса данных будут установлены в информационной базе по умолчанию.

- Необходимо воспользоваться помощником перехода (Главное – Загрузка из 1С:Предприятия 7.7).

Шаг 1. Выбор варианта загрузки данных

Выбрать пункт Загрузить данные из файла.

Рисунок 27

Шаг 2. Выбор файла загрузки

Выбрать в поле Путь к файлу данных файл загрузки.

Рисунок 28

После выбора файла в разделе Описание загружаемых данных отображается информация о конфигурации, номере релиза, организации, периоде и дате выгрузки данных из исходной информационной базы.

Для загрузки данных нажать Загрузить данные.

Шаг 3. Загрузка

Загрузка данных и их проверка осуществляются автоматически.

Рисунок 29

Последовательность переноса:

- загрузка данных,

- проведение загруженных документов,

- проверка загруженных документов.

В поле Выполнение отображается индикатор выполнения загрузки в процентах. Ниже приводится наименование исходной информационной базы.

Внимание!

Если загрузка осуществляется в программный продукт базовой версии, то ИНН и КПП организации в «1С:Бухгалтерии 8» будут заменены на ИНН/КПП организации исходной информационной базы.

Шаг 4. Результат переноса

Если перенос данных прошел успешно, выводится строка: «Перенос данных прошел успешно!».

Рисунок 30

Если используется версия ПРОФ, можно сразу приступить к переносу следующей информационной базы или данных из файла.

Если при переносе возникли ошибки, то по ссылке Информация об ошибках открывается информационное сообщение об ошибке. После устранения ошибки нужно повторить перенос данных.

Рисунок 31

Перенос данных из нетиповых конфигураций

В данной главе приводятся общие рекомендации для всех конфигураций.

Если в конфигурацию исходной информационной базы вносились изменения, то для корректного переноса данных нужно воспользоваться следующей последовательностью действий:

- Открыть конфигурацию «Конвертация данных».

- В конфигурацию «Конвертация данных» загрузить типовые правила переноса данных исходной информационной базы.

- Обновить описания конфигурации исходной информационной базы.

- Вручную скорректировать данные конфигурации «Конвертация данных» в соответствии с изменениями, которые вносились в типовую конфигурацию.

Ознакомиться с подробной инструкцией о порядке работы с конфигурацией «Конвертация данных».

Если в план счетов исходной информационной базы «1С:Бухгалтерии 7.7», «1С:УСН 7.7» добавлены счета, субсчета, то данные по счетам и субсчетам автоматически не перенесутся. Для переноса данных по таким счетам нужно добавить счета в План счетов «1С:Бухгалтерии 8». В этом случае остатки на начало года ввести документом Ввод остатков, обороты – документом Операция (БУ и НУ).

Перенос из нескольких информационных баз

- Правила синхронизации справочников при переносе из «1С:Бухгалтерии 7.7»

- Правила синхронизации справочников при переносе из «1С:УСН 7.7»

В «1С:Бухгалтерии 8» версии ПРОФ поддерживается возможность ведения учета нескольких организаций в одной информационной базе. При этом можно использовать общие справочники для всех организаций.

При переносе данных из нескольких информационных баз необходима синхронизация данных (элементы справочников не должны дублироваться).

Общие правила синхронизации:

- Структура (иерархия) справочников исходных информационных баз должна совпадать, т. е. количество уровней справочника и наименование папок каждого из уровней исходных информационных баз должны быть одинаковы.

- Перед выгрузкой данных обязательно нужно проверить реквизит Наименование справочников. Реквизит Наименование используется в качестве основного реквизита синхронизации для большинства справочников.

- В «1С:Бухгалтерии 8» у справочников есть реквизиты, которые в конфигурации на платформе «1С:Предприятие 7.7» отсутствуют. Однако эти данные необходимы для корректной синхронизации объектов. Для этого при переносе реквизиты заполняются некими предопределенными значениями (сведениями об информационной базе, источнике и типе выгружаемых данных) в зависимости от контекста выгружаемых данных. Например, при переносе элементов справочника Основные средства в поле Комментарий формируется ключевая строка, содержащая ИНН организации и инвентарный номер объекта.

При загрузке данных производится синхронизация справочников: проверяется, был ли ранее загружен элемент или необходимо добавить новый элемент. Проверка осуществляется путем сравнения реквизитов загружаемого элемента с реквизитами уже загруженного элемента. Реквизиты проверки (синхронизации) для справочников могут различаться. Реквизиты синхронизации для справочников при переносе из различных программ приведены в таблицах.

Элементы справочника могут дублироваться. Например, из-за различий в структуре (иерархии) справочников информационных баз. Для удаления дублирующихся элементов необходимо воспользоваться универсальной обработкой Поиск и замена дублей из раздела Администрирование.

Правила синхронизации справочников при переносе из «1С:Бухгалтерии 7.7»

|

«1С:Бухгалтерия 7.7» |

Реквизит синхронизации |

Комментарий |

|

Банки |

БИК |

|

|

Банковские счета |

Номер счета, Банк |

|

|

Виды номенклатуры |

Наименование |

|

|

Договоры |

Наименование, Контрагент |

|

|

Документы, удостоверяющие личность |

Наименование |

|

|

Доходы будущих периодов |

Наименование |

|

|

Единицы измерений |

Код |

|

|

ЕНАОФ |

Код |

|

|

Контрагенты |

Наименование |

|

|

ИНН/КПП |

В «1С:Бухгалтерии 7.7» один реквизит ИНН/КПП. При переносе значение реквизита разбивается на значение ИНН и значение КПП |

|

|

Материалы |

Наименование |

|

|

Места хранения |

Наименование, Тип склада |

|

|

Нематериальные активы |

Наименование |

|

|

Комментарий |

В поле Комментарий формируется ключевая строка, содержащая ИНН организации и инвентарный номер объекта |

|

|

Номенклатура |

Наименование |

Если элемент справочника не подчинен другим элементам (не принадлежит папке), то вышестоящий элемент определяется автоматически в зависимости от типа номенклатуры |

|

Оборудование |

Наименование |

Элементы переносятся в папку «Оборудование к установке» |

|

Объекты внеоборотных активов |

Наименование |

Элементы переносятся в папку «Оборудование (объекты основных средств)» |

|

Основные средства |

Наименование, Код |

|

|

Комментарий |

В поле Комментарий формируется ключевая строка, содержащая ИНН организации и инвентарный номер объекта |

|

|

Подразделения |

Наименование |

|

|

Прочие доходы и расходы |

Наименование, Вид прочих доходов и расходов |

|

|

Отнесение расходов к деятельности, облагаемой ЕНВД |

В графе Отнесение расходов к деятельности, облагаемой ЕНВД устанавливается значение Не ЕНВД (расходы относятся к деятельности, не облагаемой ЕНВД) |

|

|

Расходы будущих периодов |

Наименование, Дата начала списания, Дата окончания списания, Сумма, Счет отнесения затрат для целей бухгалтерского учета |

|

|

Расчетные счета |

Номер счета, Банк |

|

|

Резервы |

Наименование, Вид резерва |

|

|

Сотрудники |

ФИО, ИНН |

|

|

Статьи затрат на производство, Статьи затрат обслуживающих производств, Статьи издержек обращения, Статьи коммерческих расходов, Статьи общепроизводственных затрат, Статьи общехозяйственных затрат, Статьи расходов на продажу |

Наименование, Вид расходов |

|

|

Отнесение расходов к деятельности, облагаемой ЕНВД |

В графе Отнесение расходов к деятельности, облагаемой ЕНВД по умолчанию устанавливается значение Расходы распределяются. При выгрузке остатков или оборотов значение графы определяется в зависимости от выгружаемых данных: 1. Значение ЕНВД (расходы относятся к деятельности, облагаемой ЕНВД), если выгружается счет 44.1.2, либо одно из субконто «Виды номенклатуры» выгружаемого счета имеет значение реквизита Тип номенклатуры – Услуга (ЕНВД). 2. Значение Не ЕНВД (расходы относятся к деятельности, не облагаемой ЕНВД), если выгружается счет 44.1.1, или значение реквизита Вид расходов – Оплата труда |

|

|

Статьи затрат на строительство |

Наименование |

|

|

Отнесение расходов к деятельности, облагаемой ЕНВД |

В графе Отнесение расходов к деятельности, облагаемой ЕНВД по умолчанию устанавливается значение Расходы распределяются. При выгрузке остатков или оборотов значение определяется в зависимости от выгружаемых данных: 1. Значение ЕНВД (расходы относятся к деятельности, облагаемой ЕНВД), если выгружается счет 44.1.2, либо одно из субконто «Виды номенклатуры» выгружаемого счета имеет значение реквизита Тип номенклатуры – Услуга (ЕНВД). 2. Значение Не ЕНВД (расходы относятся к деятельности, не облагаемой ЕНВД), если выгружается счет 44.1.1 или значение реквизита Вид расходов – Оплата труда |

|

|

Типы цен |

Наименование, Валюта, Цена включает НДС |

|

|

Ценные бумаги |

Наименование |

|

Правила синхронизации справочников при переносе из «1С:УСН 7.7»

|

«1С:УСН 7.7» |

Реквизит синхронизации |

Комментарий |

|

Банки |

БИК |

|

|

Банковские счета |

Номер счета, Банк |

|

|

Виды деятельности |

Наименование |

|

|

Документы, удостоверяющие личность |

Наименование |

|

|

Доходы будущих периодов |

Наименование |

|

|

Единицы измерений |

Код |

|

|

ЕНАОФ |

Код |

|

|

Контрагенты |

Наименование |

|

|

ИНН/КПП |

В «1С:Бухгалтерии 7.7» – один реквизит ИНН/КПП. При переносе значение реквизита разбивается на значение ИНН и значение КПП |

|

|

Места хранения |

Наименование, Тип склада |

|

|

Нематериальные активы |

Наименование |

|

|

Комментарий |

В поле Комментарий формируется ключевая строка, содержащая ИНН организации и инвентарный номер объекта |

|

|

Номенклатура |

Наименование |

Если элемент справочника не подчинен другим элементам (не принадлежит папке), то вышестоящий элемент определяется автоматически в зависимости от типа номенклатуры |

|

Внеоборотные активы |

Наименование |

Устанавливается значение папки Оборудование (объекты основных средств) |

|

Основные средства |

Наименование, Код |

|

|

Комментарий |

В поле Комментарий формируется ключевая строка, содержащая ИНН организации и инвентарный номер объекта |

|

|

Прочие доходы и расходы |

Наименование, Вид |

|

|

Отнесение расходов к деятельности, облагаемой ЕНВД |

В графе Отнесение расходов к деятельности, облагаемой ЕНВД устанавливается значение Не ЕНВД (расходы относятся к деятельности, не облагаемой ЕНВД) |

|

|

Расходы будущих периодов |

Наименование, Дата начала списания, Дата окончания списания, Сумма, Счет отнесения затрат для целей бухгалтерского учета |

|

|

Расчетные счета |

Номер счета, Банк |

|

|

Резервы |

Наименование |

|

|

Сотрудники |

ФИО, ИНН |

|

|

Статьи затрат |

Наименование |

|

|

Отнесение расходов к деятельности, облагаемой ЕНВД |

В графе Отнесение расходов к деятельности, облагаемой ЕНВД: – если организация является плательщиком ЕНВД, тогда устанавливается значение Расходы распределяются; – если организация, не является плательщиком ЕНВД, тогда устанавливается значение Расходы относятся к деятельности, не облагаемой ЕНВД |

|

|

Типы цен |

Наименование, Валюта |

|

|

Цена включает НДС |

По умолчанию устанавливается флажок |

|

|

Ценные бумаги |

Наименование |

|

|

Договоры |

Наименование, Владелец |

|

Приложение

Соответствие счетов бухгалтерского учета

- Соответствие счетов «1С:Бухгалтерии 7.7» и «1С:Бухгалтерии 8»

- Соответствие счетов «1С:УСН 7.7» и «1С:Бухгалтерии 8»

Соответствие счетов «1С:Бухгалтерии 7.7» и «1С:Бухгалтерии 8»

В левой части таблицы представлен План счетов бухгалтерского учета «1С:Бухгалтерии 7.7» с разбивкой по субсчетам и субконто. В таблицу не включены счета налогового учета и вспомогательные забалансовые счета, которые не используются в «1С:Бухгалтерии 8». В правой части – План счетов бухгалтерского учета «1С:Бухгалтерии 8».

|

План счетов бухгалтерского учета «1С:Бухгалтерии 7.7» |

План счетов бухгалтерского учета «1С:Бухгалтерии 8» |

|||||

|

Код счета |

Наименование счета |

Виды субконто |

Код счета |

Наименование счета |

Виды субконто |

|

|

00 |

Вспомогательный счет |

|

000 |

Вспомогательный счет |

|

|

|

01 |

Основные средства |

Основные средства |

01 |

Основные средства |

Основные средства |

|

|

01.1 |

Основные средства в организации |

Основные средства |

01.01 |

Основные средства в организации |

Основные средства |

|

|

01.2 |

Выбытие основных средств |

Основные средства |

01.09 |

Выбытие основных средств |

Основные средства |

|

|

02 |

Амортизация основных средств |

Основные средства |

02 |

Амортизация основных средств |

Основные средства |

|

|

02.1 |

Амортизация основных средств, учитываемых на счете 01 |

Основные средства |

02.01 |

Амортизация основных средств, учитываемых на счете 01 |

Основные средства |

|

|

02.2 |

Амортизация имущества, учитываемого на счете 03 |

Основные средства |

02.02 |

Амортизация основных средств, учитываемых на счете 03 |

Основные средства |

|

|

03 |

Доходные вложения в материальные ценности |

Основные средства |

03 |

Доходные вложения в материальные ценности |

1. Контрагенты. 2. Основные средства |

|

|

03.1 |

Материальные ценности в организации |

Основные средства |

03.01 |

Материальные ценности в организации |

Основные средства |

|

|

03.2 |

Материальные ценности, предоставленные во временное владение и пользование |

1. Основные средства 2. Контрагенты

|

03.02 |

Материальные ценности, предоставленные во временное владение и пользование |

1. Контрагенты. 2. Основные средства |

|

|

03.3 |

Материальные ценности, предоставленные во временное пользование |

1. Основные средства. 2. Контрагенты

|

03.03 |

Материальные ценности, предоставленные во временное пользование |

1. Контрагенты. 2. Основные средства |

|

|

03.4 |

Прочие доходные вложения |

1. Основные средства. 2. Контрагенты

|

03.04 |

Прочие доходные вложения |

1. Контрагенты. 2. Основные средства |

|

|

03.5 |

Выбытие материальных ценностей |

Основные средства |

03.09 |

Выбытие материальных ценностей |

Основные средства |

|

|

04 |

Нематериальные активы и расходы на НИОКР |

НМА и расходы на НИОКР |

04 |

Нематериальные активы |

Нематериальные активы |

|

|

04.1 |

Нематериальные активы |

НМА и расходы на НИОКР |

04.01 |

Нематериальные активы организации |

Нематериальные активы |

|

|

04.2 |

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы |

НМА и расходы на НИОКР |

04.02 |

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы |

Нематериальные активы |

|

|

05 |

Амортизация нематериальных активов |

НМА и расходы на НИОКР |

05 |

Амортизация нематериальных активов |

Нематериальные активы |

|

|

07 |

Оборудование к установке |

1. Оборудование. 2. Места хранения |

07 |

Оборудование к установке |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

08 |

Вложения во внеоборотные активы |

|

08 |

Вложения во внеоборотные активы |

1. Объекты строительства. 2. (об) Статьи затрат |

|

|

08.1 |

Приобретение земельных участков |

Объекты внеобор. активов |

08.01 |

Приобретение земельных участков |

1. Объекты строительства. 2. (об) Статьи затрат |

|

|

08.2 |

Приобретение объектов природопользования |

Объекты внеоборотных активов |

08.02 |

Приобретение объектов природопользования |

1. Объекты строительства. 2. (об) Статьи затрат |

|

|

08.3 |

Строительство объектов основных средств |

1. Объекты внеоборотных активов 2. Затраты на строительство |

08.03 |

Строительство объектов основных средств |

1. Объекты строительства. 2. (об) Статьи затрат. 3. Способы строительства |

|

|

08.4 |

Приобретение отдельных объектов основных средств |

Объекты внеоборотных активов |

08.04 |

Приобретение объектов основных средств |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

08.5 |

Приобретение нематериальных активов |

Объекты внеоборотных активов |

08.05 |

Приобретение нематериальных активов |

Нематериальные активы |

|

|

08.6 |

Перевод молодняка животных в основное стадо |

|

08.06 |

Перевод молодняка животных в основное стадо |

|

|

|

08.7 |

Приобретение взрослых животных |

|

08.07 |

Приобретение взрослых животных |

|

|

|

08.8 |

Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

Объекты внеоборотных активов |

08.08 |

Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

Расходы на НИОКР |

|

|

09 |

Отложенные налоговые активы |

Виды активов и обязательств |

09 |

Отложенные налоговые активы |

Виды активов и обязательств |

|

|

10 |

Материалы |

Материалы |

10 |

Материалы |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

10.1 |

Сырье и материалы |

1. Материалы. 2. Места хранения |

10.01 |

Сырье и материалы |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

10.2 |

Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

1. Материалы. 2. Места хранения |

10.02 |

Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

10.3 |

Топливо |

1. Материалы. 2. Места хранения |

10.03 |

Топливо |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

10.4 |

Тара и тарные материалы |

1. Материалы. 2. Места хранения |

10.04 |

Тара и тарные материалы |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

10.5 |

Запасные части |

1. Материалы. 2. Места хранения |

10.05 |

Запасные части |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

10.6 |

Прочие материалы |

1. Материалы. 2. Места хранения |

10.06 |

Прочие материалы |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

10.7 |

Материалы, переданные в переработку на сторону |

1. Материалы. 2. Контрагенты. 3. Договоры |

10.07 |

Материалы, переданные в переработку на сторону |

1. Контрагенты. 2. Номенклатура. 3. Партии** |

|

|

10.8 |

Строительные материалы |

1. Материалы. 2. Места хранения |

10.08 |

Строительные материалы |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

10.9 |

Инвентарь и хозяйственные принадлежности |

1. Материалы. 2. Места хранения |

10.09 |

Инвентарь и хозяйственные принадлежности |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

10.10 |

Специальная оснастка и специальная одежда на складе |

1. Материалы. 2. Места хранения |

10.10 |

Специальная оснастка и специальная одежда на складе |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

10.11 |

Специальная оснастка и специальная одежда в эксплуатации |

1. Материалы. 2. Назначения использования спецодежды (спецоснастки) |

10.11 |

Специальная оснастка и специальная одежда в эксплуатации |

Номенклатура |

|

|

10.11.1 |

Специальная одежда в эксплуатации |

1. Материалы. 2. Назначения использования спецодежды (спецоснастки). 3. Сотрудники |

10.11.1 |

Специальная одежда в эксплуатации |

1. Номенклатура. 2. Партии материалов в эксплуатации. 3. Работники организации |

|

|

10.11.2 |

Специальная оснастка в эксплуатации |

1. Материалы. 2. Назначения использования спецодежды (спецоснастки). 3. Подразделения |

10.11.2 |

Специальная оснастка в эксплуатации |

1. Номенклатура. 2. Партии материалов в эксплуатации. 3. Подразделения |

|

|

11 |

Животные на выращивании и откорме |

|

11 |

Животные на выращивании и откорме |

|

|

|

14 |

Резервы под снижение стоимости материальных ценностей |

|

14 |

Резервы под снижение стоимости материальных ценностей |

Номенклатура |

|

|

14.1 |

Резервы под снижение стоимости материалов |

Материалы |

14.01 |

Резервы под снижение стоимости материалов |

Номенклатура |

|

|

14.2 |

Резервы под снижение стоимости товаров |

Номенклатура |

14.02 |

Резервы под снижение стоимости товаров |

Номенклатура |

|

|

14.3 |

Резервы под снижение стоимости готовой продукции |

Номенклатура |

14.03 |

Резервы под снижение стоимости готовой продукции |

Номенклатура |

|

|

14.4 |

Резервы под снижение стоимости незавершенного производства |

Виды номенклатуры |

14.04 |

Резервы под снижение стоимости незавершенного производства |

Номенклатурные группы |

|

|

15 |

Заготовление и приобретение материальных ценностей |

|

15 |

Заготовление и приобретение материальных ценностей |

|

|

|

15.1 |

Заготовление и приобретение материалов |

|

15.01 |

Заготовление и приобретение материалов |

|

|

|

15.2 |

Приобретение товаров |

|

15.02 |

Приобретение товаров |

|

|

|

16 |

Отклонение в стоимости материальных ценностей |

|

16 |

Отклонение в стоимости материальных ценностей |

|

|

|

16.1 |

Отклонение в стоимости материалов |

|

16.01 |

Отклонение в стоимости материалов |

|

|

|

16.2 |

Отклонение в стоимости товаров |

|

16.02 |

Отклонение в стоимости товаров |

|

|

|

16.3 |

Отклонение в стоимости оборудования к установке |

|

16.02 |

Отклонение в стоимости товаров |

|

|

|

19 |

Налог на добавленную стоимость по приобретенным ценностям |

|

19 |

НДС по приобретенным ценностям |

|

|

|

19.1 |

Налог на добавленную стоимость при приобретении основных средств |

1. Контрагенты. 2. Счета-фактуры полученные |

19.01 |

НДС при приобретении основных средств |

1. Контрагенты. 2. Счета-фактуры полученные |

|

|

19.2 |

Налог на добавленную стоимость по приобретенным нематериальным активам |

1. Контрагенты. 2. Счета-фактуры полученные |

19.02 |

НДС по приобретенным нематериальным активам |

1. Контрагенты. 2. Счета-фактуры полученные |

|

|

19.3 |

Налог на добавленную стоимость по приобретенным материально-производственным запасам |

1. Контрагенты. 2. Счета-фактуры полученные |

19.03 |

НДС по приобретенным материально-производственным запасам |

1. Контрагенты. 2. Счета-фактуры полученные |

|

|

19.4 |

Налог на добавленную стоимость, уплачиваемый таможенным органам по ввозимым товарам |

1. Контрагенты. 2. Счета-фактуры полученные |

19.05 |

НДС, уплачиваемый таможенным органам по ввозимым товарам |

1. Контрагенты. 2. Счета-фактуры полученные |

|

|

19.5 |

Акцизы по оплаченным материальным ценностям |

|

19.06 |

Акцизы по оплаченным материальным ценностям |

|

|

|

20 |

Основное производство |

1. Виды номенклатуры. 2. Затраты на производство. 3. Подразделения |

20 |

Основное производство |

1. Подразделения. 2. Номенклатурные группы. 3. (об) Статьи затрат |

|

|

|

Особенности переноса остатков: все остатки по сч. 20 «Основное производство» будут перенесены на субсчет 20.01 «Основное производство» |

20.01 |

Основное производство |

1. Подразделения. 2. Номенклатурные группы. 3. (об) Статьи затрат |

||

|

21 |

Полуфабрикаты собственного производства |

1. Номенклатура. 2. Места хранения |

21 |

Полуфабрикаты собственного производства |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

23 |

Вспомогательные производства |

Подразделения |

23 |

Вспомогательные производства |

1. Подразделения. 2. Номенклатурные группы. 3. (об) Статьи затрат |

|

|

25 |

Общепроизводственные расходы |

1. Общепроизводственные затраты. 2. Подразделения |

25 |

Общепроизводственные расходы |

1. Подразделения. 2. (об) Статьи затрат |

|

|

26 |

Общехозяйственные расходы |

1. Общехозяйственные затраты. 2. Подразделения |

26 |

Общехозяйственные расходы |

1.(об) Подразделения. 2. (об) Статьи затрат |

|

|

28 |

Брак в производстве |

1. Виды номенклатуры. 2. Затраты на производство. 3. Подразделения |

28 |

Брак в производстве |

1. Подразделения. 2. Номенклатурные группы. 3. (об) Статьи затрат |

|

|

29 |

Обслуживающие производства и хозяйства |

1. Затраты обслуживающих производств. 2. Подразделения |

29 |

Обслуживающие производства и хозяйства |

1. Подразделения. 2. Номенклатурные группы. 3. (об) Статьи затрат |

|

|

40 |

Выпуск продукции (работ, услуг) |

1. Виды номенклатуры. 2. Стоимость продукции |

40 |

Выпуск продукции (работ, услуг) |

1. Номенклатурные группы. 2. (об) Виды стоимости |

|

|

41 |

Товары |

Номенклатура |

41 |

Товары |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

41.1 |

Товары на складах |

1. Номенклатура. 2. Места хранения |

41.01 |

Товары на складах |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

41.2 |

Товары в розничной торговле |

1. Номенклатура. 2. Места хранения |

41.02 |

Товары в розничной торговле |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

41.3 |

Тара под товаром и порожняя |

1. Номенклатура. 2. Места хранения |

41.03 |

Тара под товаром и порожняя |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

41.4 |

Покупные изделия |

1. Номенклатура. 2. Места хранения |

41.04 |

Покупные изделия |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

41.5 |

Товары, переданные в переработку |

1. Номенклатура. 2. Контрагенты. 3. Договоры |

41.01 |

Товары на складах |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

42 |

Торговая наценка |

Места хранения |

42.02 |

Торговая наценка в неавтоматизированных торговых точках |

1. Склады*

|

|

|

43 |

Готовая продукция |

1. Номенклатура. 2. Места хранения |

43 |

Готовая продукция |

1. Номенклатура. 2. Склады*. 3. Партии** |

|

|

44 |

Расходы на продажу |

|

44 |

Расходы на продажу |

Статьи затрат |

|

|

44.1 |

Издержки обращения в организациях, осуществляющих торговую деятельность |

Издержки обращения |

44.01 |

Издержки обращения в организациях, осуществляющих торговую деятельность |

Статьи затрат |

|

|

44.1.1 |

Издержки обращения в организациях, осуществляющих торговую деятельность, не облагаемую ЕНВД |

Издержки обращения |

44.01 |

Издержки обращения в организациях, осуществляющих торговую деятельность |

Статьи затрат |

|

|

44.1.2 |

Издержки обращения в организациях, осуществляющих торговую деятельность, облагаемую ЕНВД |

Издержки обращения |

44.01 |

Издержки обращения в организациях, осуществляющих торговую деятельность |

Статьи затрат |

|

|

44.1.3 |

Издержки обращения в организациях, осуществляющих торговую деятельность, подлежащие распределению |

Издержки обращения |

44.01 |

Издержки обращения в организациях, осуществляющих торговую деятельность |

Статьи затрат |

|

|

44.2 |

Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность |

Коммерческие расходы |

44.02 |

Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность |

Статьи затрат |

|

|

44.3 |

Расходы на продажу в организациях, осуществляющих заготовление и переработку сельскохозяйственной продукции |

Расходы на продажу |

44.02 |

Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность |

Статьи затрат |

|

|

45 |

Товары отгруженные |

1. Контрагенты. 2. Договоры. 3. Номенклатура |

45 |

Товары отгруженные |

1. Контрагенты. 2. Номенклатура. 3. Партии** |

|

|

|

Особенности переноса остатков: если для объекта справочника Номенклатура выбран тип номенклатуры Товар |

45.01 |

Покупные товары отгруженные |

1. Контрагенты. 2. Номенклатура 3. Партии** |

||

|

|

Особенности переноса остатков: если для объекта справочника Номенклатура выбран тип номенклатуры Продукция |

45.02 |

Готовая продукция отгруженная |

1. Контрагенты. 2. Номенклатура. 3. Партии** |

||

|

|

Особенности переноса остатков: если для объекта справочника Номенклатура выбран тип номенклатуры, отличный от Продукция и Товар |

45.03 |

Прочие товары отгруженные |

1. Контрагенты. 2. Номенклатура. 3. Партии** |

||

|

46 |

Выполненные этапы по незавершенным работам |

1. Контрагенты. 2. Договоры. 3. Номенклатура |

46 |

Выполненные этапы по незавершенным работам |

|

|

|

50 |

Касса |

|

50 |

Касса |

(об) Статьи движения денежных средств |

|

|

50.1 |

Касса организации (в рублях) |

Движение денежных средств |

50.01 |

Касса организации |

(об) Статьи движения денежных средств |

|

|

50.2 |

Операционная касса |

Движение денежных средств |

50.02 |

Операционная касса |

(об) Статьи движения денежных средств |

|

|

50.3 |

Денежные документы (в рублях) |

|

50.03 |

Денежные документы |

|

|

|

50.11 |

Касса организации (в валюте) |

Движение денежных средств |

50.21 |

Касса организации (в валюте) |

(об) Статьи движения денежных средств |

|

|

50.33 |

Денежные документы (в валюте) |

|

50.23 |

Денежные документы (в валюте) |

|

|

|

51 |

Расчетные счета |

1. Банковские счета. 2. Движение денежных средств |

51 |

Расчетные счета |

1. Банковские счета. 2. (об) Статьи движения денежных средств |

|

|

52 |

Валютные счета |

1. Банковские счета. 2. Движение денежных средств |

52 |

Валютные счета |

1. Банковские счета. 2. (об) Статьи движения денежных средств |

|

|

55 |

Специальные счета в банках |

Банковские счета |

55 |

Специальные счета в банках |

1. Банковские счета. 2. (об) Статьи движения денежных средств |

|

|

55.1 |

Аккредитивы (в рублях) |

1. Банковские счета. 2. Движение денежных средств |

55.01 |

Аккредитивы |

1. Банковские счета. 2. (об) Статьи движения денежных средств |

|

|

55.2 |

Чековые книжки (в рублях) |

1. Банковские счета. 2. Движение денежных средств |

55.02 |

Чековые книжки |

1. Банковские счета. 2. (об) Статьи движения денежных средств |

|

|

55.3 |

Депозитные счета (в рублях) |

1. Банковские счета. 2. Движение денежных средств |

55.03 |

Депозитные счета |

1. Банковские счета. 2. (об) Статьи движения денежных средств |

|

|

55.4 |

Прочие специальные счета (в рублях) |

1. Банковские счета. 2. Движение денежных средств |

55.04 |

Прочие специальные счета |

1. Банковские счета. 2. (об) Статьи движения денежных средств |

|

|

55.11 |

Аккредитивы (в валюте) |

1. Банковские счета. 2. Движение денежных средств |

55.21 |

Аккредитивы (в валюте) |

1. Банковские счета. 2. (об) Статьи движения денежных средств |

|

|

55.33 |

Депозитные счета (в валюте) |

1. Банковские счета. 2. Движение денежных средств |

55.23 |

Депозитные счета (в валюте) |

1. Банковские счета. 2. (об) Статьи движения денежных средств |

|

|

55.44 |

Прочие специальные счета (в валюте) |

1. Банковские счета. 2. Движение денежных средств |

55.24 |

Прочие специальные счета (в валюте) |

1. Банковские счета. 2. (об) Статьи движения денежных средств |

|

|

57 |

Переводы в пути |

|

57 |

Переводы в пути |

|

|

|

57.1 |

Переводы в пути (в рублях) |

|

57.01 |

Переводы в пути |

|

|

|

57.11 |

Переводы в пути (в валюте) |

|

57.21 |

Переводы в пути (в валюте) |

|

|

|

58 |

Финансовые вложения |

Контрагенты |

58 |

Финансовые вложения |

Контрагенты |

|

|

58.1 |

Паи и акции |

Контрагенты |

58.01 |

Паи и акции |

Контрагенты |

|

|

58.1.1 |

Паи |

Контрагенты |

58.01.1 |

Паи |

Контрагенты |

|

|

58.1.2 |

Акции |

1. Контрагенты. 2. Ценные бумаги |

58.01.2 |

Акции |

1. Контрагенты. 2. Ценные бумаги |

|

|

58.2 |

Долговые ценные бумаги |

1. Контрагенты. 2. Ценные бумаги |

58.02 |

Долговые ценные бумаги |

1. Контрагенты. 2. Ценные бумаги |

|

|

58.3 |

Предоставленные займы |

1. Контрагенты. 2. Договоры |

58.03 |

Предоставленные займы |

1. Контрагенты. 2. Договоры |

|

|

58.4 |

Вклады по договору простого товарищества |

1. Контрагенты. 2. Договоры |

58.04 |

Вклады по договору простого товарищества |

1. Контрагенты. 2. Договоры |

|

|

58.5 |

Приобретенные права в рамках оказания финансовых услуг |

1. Контрагенты. 2. Договоры |

58.05 |

Приобретенные права в рамках оказания финансовых услуг |

1. Контрагенты. 2. Договоры |

|

|

59 |

Резервы под обесценение финансовых вложений |

1. Контрагенты. 2. Ценные бумаги |

59 |

Резервы под обесценение финансовых вложений |

1. Контрагенты. 2. Ценные бумаги |

|

|

60 |

Расчеты с поставщиками и подрядчиками |

1. Контрагенты. 2. Договоры |

60 |

Расчеты с поставщиками и подрядчиками |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

60.1 |

Расчеты с поставщиками и подрядчиками (в рублях) |

1. Контрагенты. 2. Договоры |

60.01 |

Расчеты с поставщиками и подрядчиками |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

60.2 |

Расчеты по авансам выданным (в рублях) |

1. Контрагенты. 2. Договоры |

60.02 |

Расчеты по авансам выданным |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

60.3 |

Векселя выданные |

1. Контрагенты. 2. Договоры |

60.03 |

Векселя выданные |

1. Контрагенты. 2. Договоры. 3. Ценные бумаги |

|

|

60.6 |

Расчеты с поставщиками и подрядчиками (в условных единицах) |

1. Контрагенты. 2. Договоры |

60.31 |

Расчеты с поставщиками и подрядчиками (в у. е.) |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

60.7 |

Расчеты по авансам выданным (в условных единицах) |

1. Контрагенты. 2. Договоры |

60.32 |

Расчеты по авансам выданным (в у. е.) |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

60.11 |

Расчеты с поставщиками и подрядчиками (в валюте) |

1. Контрагенты. 2. Договоры |

60.21 |

Расчеты с поставщиками и подрядчиками (в валюте) |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

60.22 |

Расчеты по авансам выданным (в валюте) |

1. Контрагенты. 2. Договоры |

60.22 |

Расчеты по авансам выданным (в валюте) |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

62 |

Расчеты с покупателями и заказчиками |

1. Контрагенты. 2. Договоры |

62 |

Расчеты с покупателями и заказчиками |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

62.1 |

Расчеты с покупателями и заказчиками (в рублях) |

1. Контрагенты. 2. Договоры |

62.01 |

Расчеты с покупателями и заказчиками |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

62.2 |

Расчеты по авансам полученным (в рублях) |

1. Контрагенты. 2. Договоры |

62.02 |

Расчеты по авансам полученным |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

62.3 |

Векселя полученные |

1. Контрагенты. 2. Договоры |

62.03 |

Векселя полученные |

1. Контрагенты. 2. Договоры. 3. Ценные бумаги |

|

|

62.4 |

Расчеты с покупателями по товарам (работам, услугам) комитента (в рублях) |

1. Контрагенты. 2. Договоры |

62.01 |

Расчеты с покупателями и заказчиками |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

62.6 |

Расчеты с покупателями и заказчиками (в условных единицах) |

1. Контрагенты. 2. Договоры |

62.31 |

Расчеты с покупателями и заказчиками (в у. е.) |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

62.7 |

Расчеты по авансам, полученным (в условных единицах) |

1. Контрагенты. 2. Договоры |

62.32 |

Расчеты по авансам, полученным (в у. е.) |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

62.8 |

Расчеты с покупателями по товарам (работам, услугам) комитента (в условных единицах) |

1. Контрагенты. 2. Договоры |

62.31 |

Расчеты с покупателями и заказчиками (в у. е.) |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

62.11 |

Расчеты с покупателями и заказчиками (в валюте) |

1. Контрагенты. 2. Договоры |

62.21 |

Расчеты с покупателями и заказчиками (в валюте) |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

62.22 |

Расчеты по авансам, полученным (в валюте) |

1. Контрагенты. 2. Договоры |

62.22 |

Расчеты по авансам полученным (в валюте) |

1. Контрагенты. 2. Договоры. 3. Документы расчетов с контрагентом |

|

|

62.44 |