Сегодня большинство пользователей переходят на конфигурацию «1С: Бухгалтерия 8.3», которая обладает более расширенным функционалом, имеет новые механизмы интегрирования. Это улучшает производительность. Главное, не забыть «захватить» первоначальные остатки, сохранившиеся от предыдущего использования, то есть перенести их в новую базу.

Наша публикация демонстрирует пошагово процесс на примере введения остатков основных средств.

Подготовка к вводу остатков

Перед началом процедуры ввода понадобится осуществить несколько важных действий. Прежде всего, речь пойдет о настройке учета. Под этим подразумевается:

- налоги и отчеты;

- функциональность;

- параметры учета;

- учетная политика в бухгалтерском и налоговом учете;

- план счетов;

- организации;

- персональные настройки.

На следующем шаге занимаемся заполнением основных справочников:

- Контрагенты. Используем данные из таблиц Excel или XML. Excel удобен тем, что происходит быстрая, безошибочная загрузка из подготовленного списка, без дублирования данных.

- Номенклатура. Для этого можно воспользоваться выгрузкой из Excel;

- Физические лица;

- Основные средства и т.д.

Осуществляем Ввод остатков в 1С 8.3

-

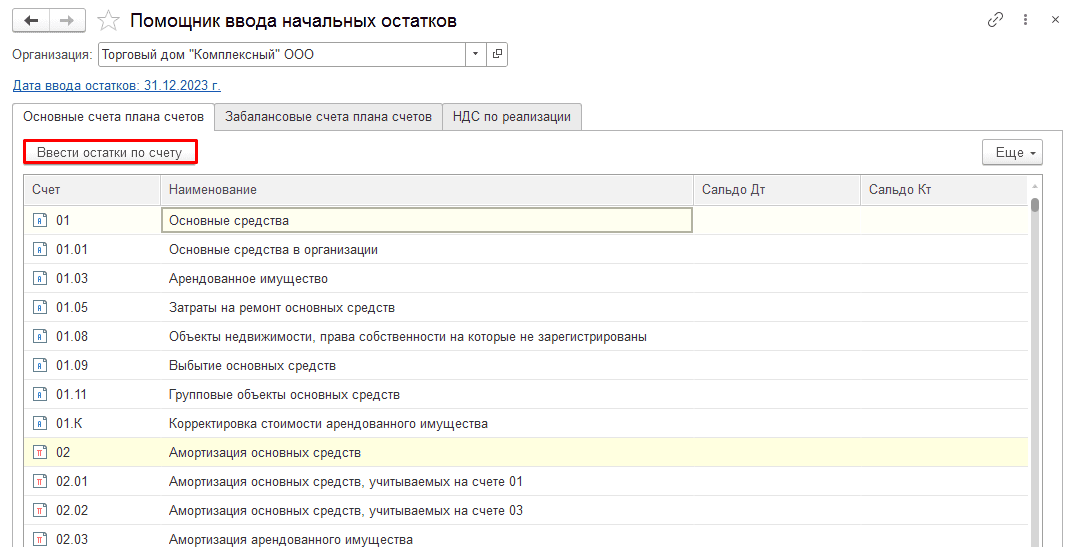

Открываем раздел «Главное» и наводим курсор на «Помощник ввода остатков». Открывается «Помощник ввода начальных остатков».

-

По ссылке «Установка даты ввода остатков» пропишем команду «Установить дату ввода остатков». Возьмите на заметку, что здесь надо указывать число, которое более раннее, чем то, когда начинается ведение учета (31.12.2024 перед 1 января 2025 г., 31.03.2025 перед 1 апреля текущего года, и т. д.).

Когда пользователь изменяет ранее установленную дату ввода начальных остатков, меняется дата ввода начальных остатков для всех документов.

-

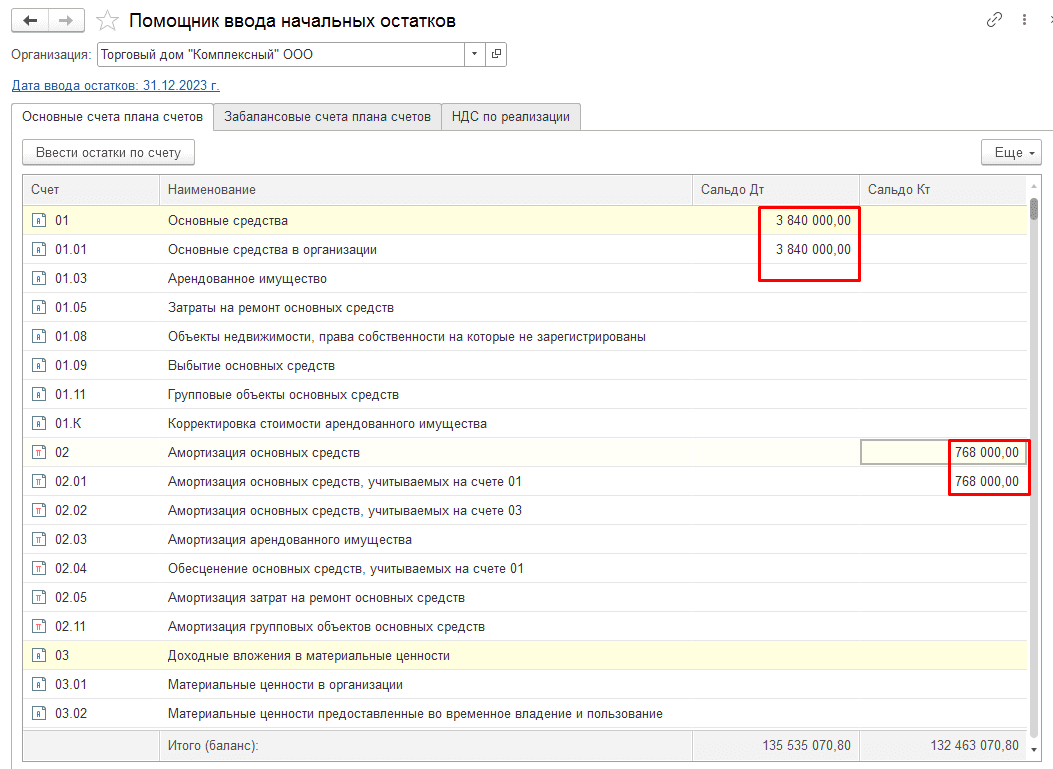

Продолжаем работать в уже открытом поле. Далее выбираем на вкладке «Основные счета плана счетов» команду «Ввести остатки по счету». Выбираем счет 01 «Основные средства» и вводим остатки с него.

Аналогичную операцию надо проделать на вкладке «Забалансовые счета плана счетов».

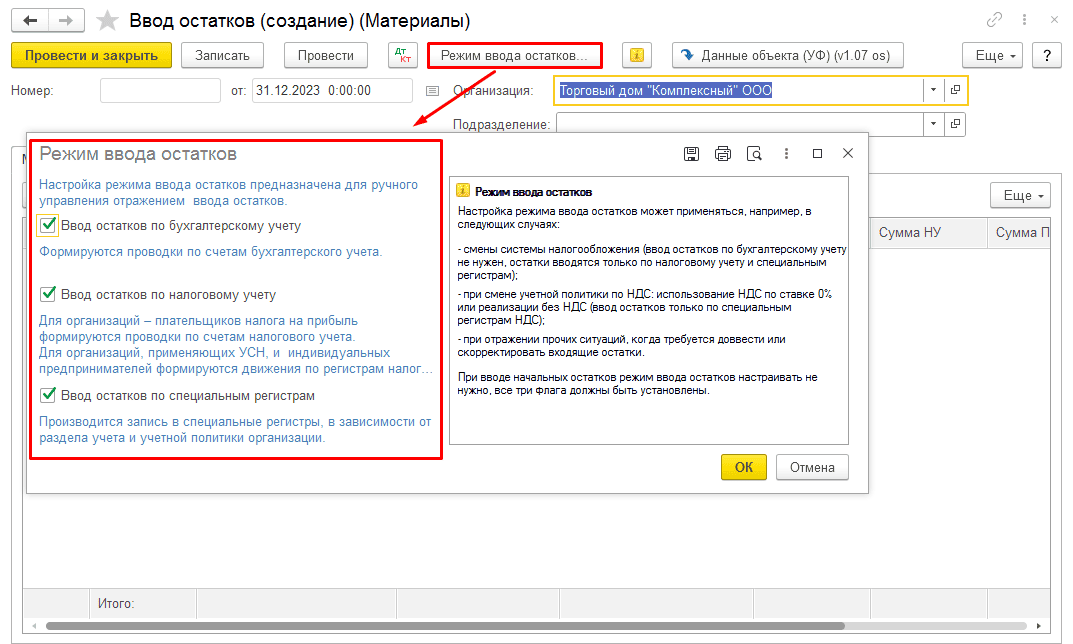

Задаем режим ввода

Если у Вас чистая база, смело оставляйте все флажки. Можно оставить просто необходимые элементы. Для этого указать их галочками. Например, компания решила перейти на раздельный учет по НДС спустя некоторое время после начала создания информационной базы БУ, НУ, специальных регистров. В таком случае, понадобится введение остатков по специальным регистрам. Данные БУ и НУ пользователю не нужны.

Если у Вас изменился режим налогообложения, потребуется ввод остатков по налоговому учету и специальным регистрам.

Все сведения из бухгалтерского, налогового учета и специальных регистров вводятся в поле «Ввод остатков (создание). Материалы». Здесь задействуется ручная настройка в следующих ситуациях:

- Изменилась система налогообложения. Как мы уже рассмотрели выше, остатки надо ввести по НУ и специальным регистрам, без бухучета.

- Когда поменялась учетная политика по НДС. Реализация товаров вовсе без налога на добавленную стоимость или по ставке 0%. Введение остатков производится по специальным регистрам НДС.

- При возникновении других обстоятельств, когда назрела необходимость корректировки входящих остатков.

Как мы видим, обстоятельства встречаются разные. Из-за этого не все подряд документы нуждаются в установлении режима ввода остатков в 1С. То есть, кнопка «Режим ввода остатков» устанавливается не всегда.

Вводим остатки основных средств

В начале публикации нами было обещано подробное изучение ввода остатков основных средств ручным способом. Этим займемся дальше.

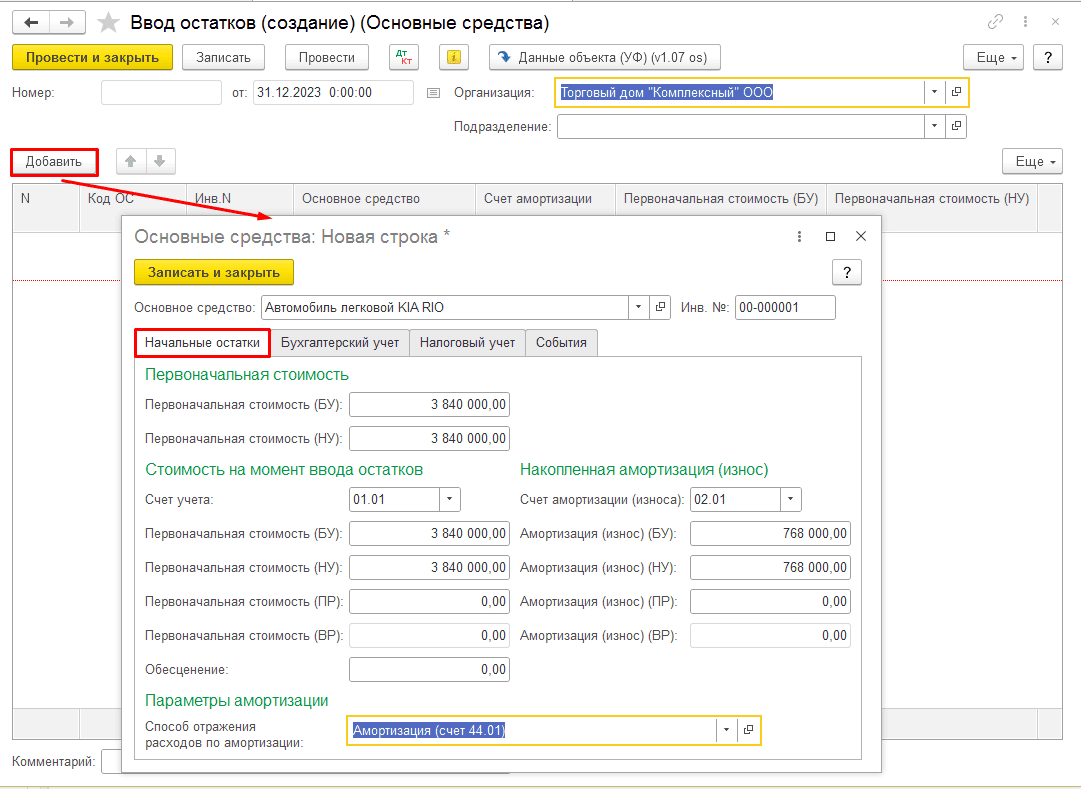

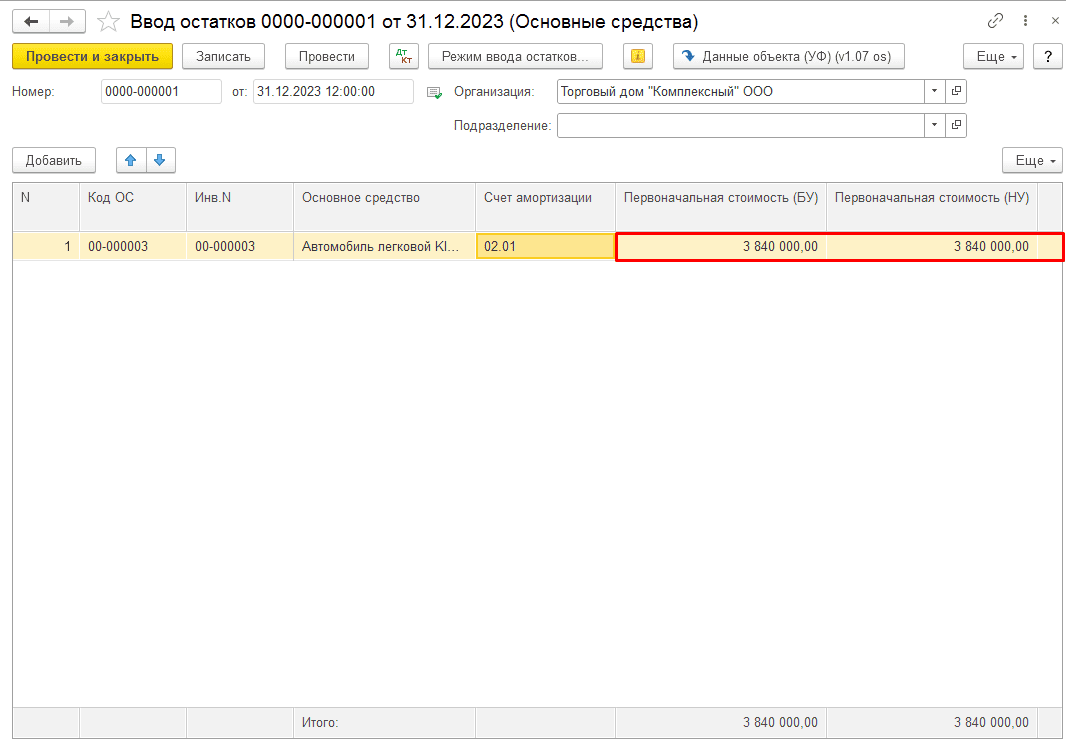

Возьмем конкретный пример по имуществу, приобретенному компанией у контрагента. Это склад готовой продукции. Материально ответственное лицо, за которым он закреплен, заведующий Абрамов Геннадий Сергеевич. Первоначальная стоимость этого основного средства (статус обозначен в документе ОС-1 №123, по которому объект эксплуатируется с 06.12.2020 г.) составляет 3840000 рублей. На дату 31.12.2023 срок полезного использования означенного ОС составил 60 месяцев, что подтверждается кодом ОКФО. К дате ввода в программу «1С: Бухгалтерия 8.3» накопленная амортизация в виде суммы по БУ и НУ составит 768 тысяч рублей. Это высчитывается по простой формуле:

3840000/240*48 = 768000

За те четыре года, когда склад находился в собственности рассматриваемой компании, модернизация не осуществлялась.

Мы рассмотрели расчет по одной позиции ОС. Использованным нами линейным методом начисляется амортизация по бухгалтерскому и налоговому учету для всех ОС на балансе предприятия. Расходы на амортизацию включаются в состав коммерческих расходов по БУ (косвенные расходы по НУ).

Основные средства находятся на счете 01, а также на счете 01.01 «Основные средства в организации». На этих строчках мы устанавливаем курсор, выделяем и нажимаем на кнопку «Ввести остатки по счету».

Когда Вы создали документ «Ввод остатков», задайте команду Добавить.

Когда откроется форма «Основные средства: Склад готовой продукции», надо последовательно заполнить строчки:

- Первоначальная стоимость БУ, первоначальная стоимость НУ.

- Стоимость на момент ввода остатков. Она включает:

- счет учета: 01.01;

- стоимость (БУ) 3840000;

- стоимость (НУ) 3840000.

- Накопленная амортизация (износ):

- счет амортизации (износа) 02.01;

- амортизация (износ) БУ 768000,00;

- амортизация (износ) НУ 768000,00.

- Параметры амортизации:

- способ отражения расходов по амортизации – амортизация (счет 44.01).

При возникших затруднениях проконсультируйтесь у эксперта, как заполнить справочник Основные средства.

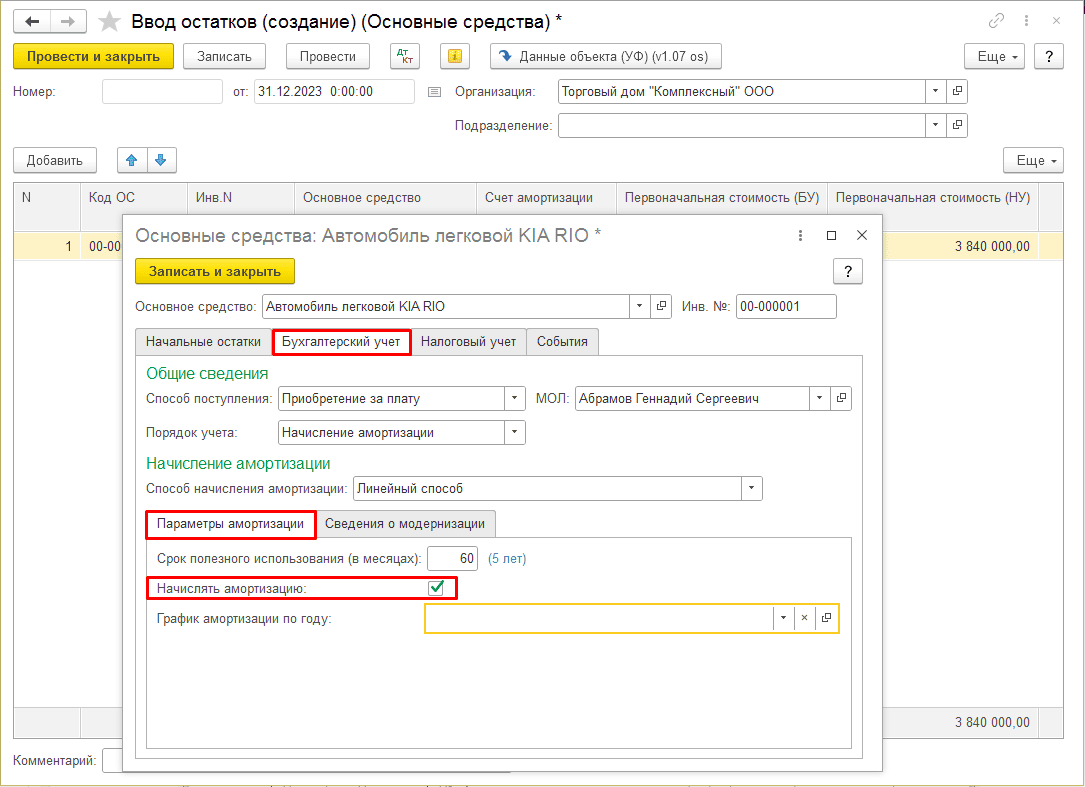

Перейдя на вкладку «Бухгалтерский учет», следует указать некоторые сведения. К ним относятся поступление склада в организацию, материально-ответственные лица и параметры начисления амортизации.

Срок полезного использования основных средств, перенос которых рассматривается в заметке, устанавливается в организации на момент начала использования имущества. Важно учитывать это обстоятельство при введении остатков и не обращать внимание на дату ввода. Этот срок определяется с ориентиром на классификатор ОКОФ ОК 013-2014 либо основываясь на рекомендации изготовителя или ТУ (технических условиях). При отсутствии кода ОКОФ и других регламентирующих документов понадобится заключение экспертов.

Следующий этап предусматривает заполнение формы «Бухгалтерский учет». В ней надо указать:

- Способ поступления Склада готовой продукции на баланс компании: приобретение за плату.

- Порядок учета: начисление амортизации.

- Материально-ответственное лицо: Абрамов Геннадий Сергеевич

- Начисление амортизации: линейный способ.

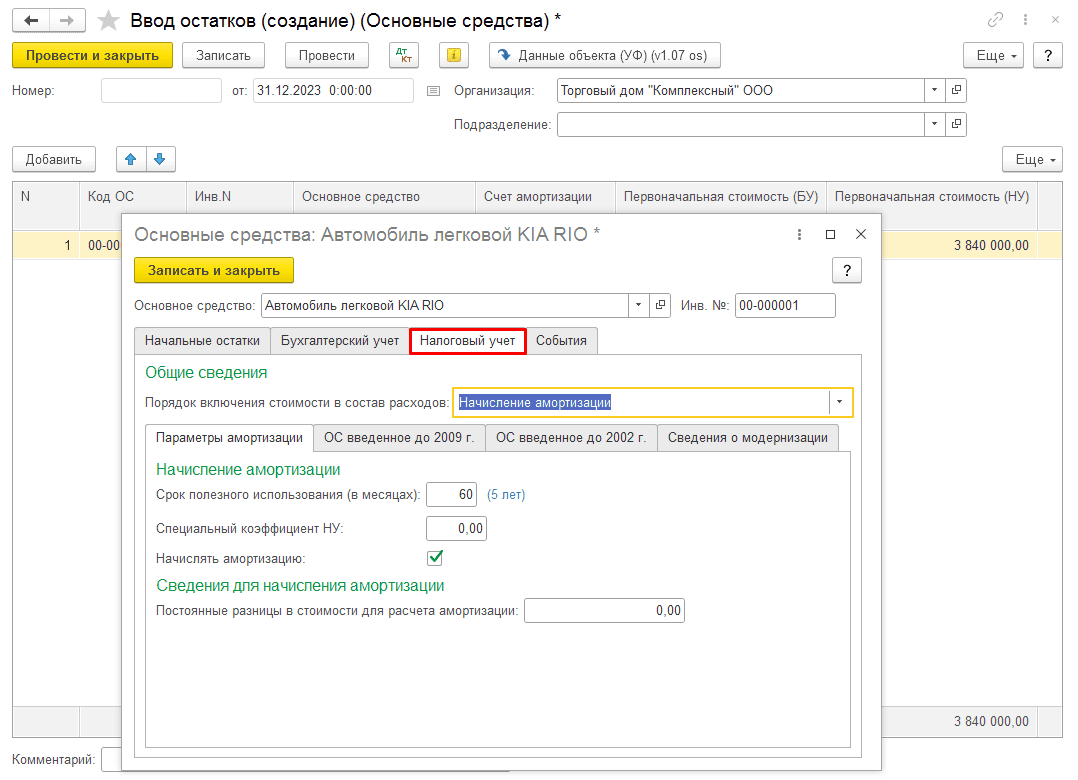

- Параметры амортизации: срок полезного использования 60 месяцев.

По аналогии надо заполнить вкладку Налоговый учет. Здесь важно отметить, что в строке специальный коэффициент НУ выставляется значение 0,00.

В строке «Начислить амортизацию» проставляется «галочка».

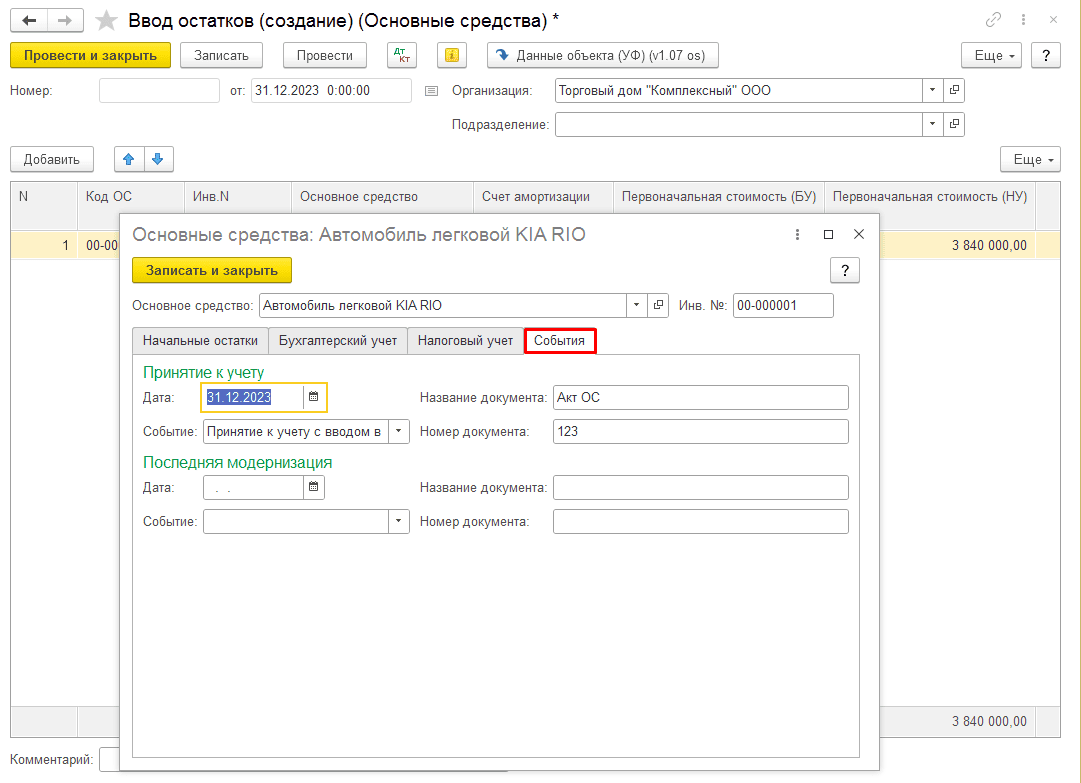

Обратите внимание на вкладку События. Здесь надо указать, когда «Склад» ввели в эксплуатацию. А также основания: документ Акт ОС-1, номер документа 123, принятие к учету 31.12.2023 г. Событие: Принятие к учету с вводом в эксплуатацию.

В таблице появятся результаты ввода. Чтобы дополнить данные, надо в форме нажать дважды на любую графу. Также для этого можно воспользоваться настройкой отображения граф (кнопка «Еще» –— «Настроить форму»).

Не забудьте: в компании, взятой для примера, не проходила модернизация Склада готовой продукции. Следовательно, показатели «Текущая стоимость» и «Первоначальная стоимость» имеют одинаковые значения.

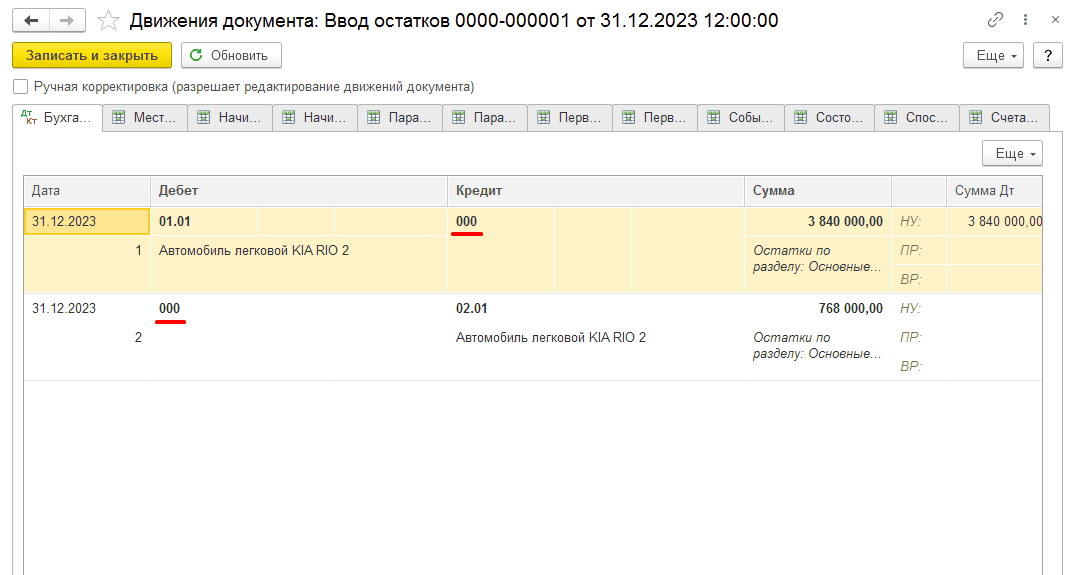

Закрытие счета 000

Когда в базе «1С: Предприятие» бухгалтер начал работать позднее, чем возникла компания, используют счет 000. В этом случае вводят остатки по всем счетам либо по Дебету, либо по Кредиту. Важна внимательность по отношению к каждому счету. Незакрытые суммы не должны нигде высвечиваться. Для всех начальных остатков используют «Вспомогательный счет».

Не забывайте заполнять остатки по амортизации основных средств и амортизации основных средств, учитываемых на счете 01.

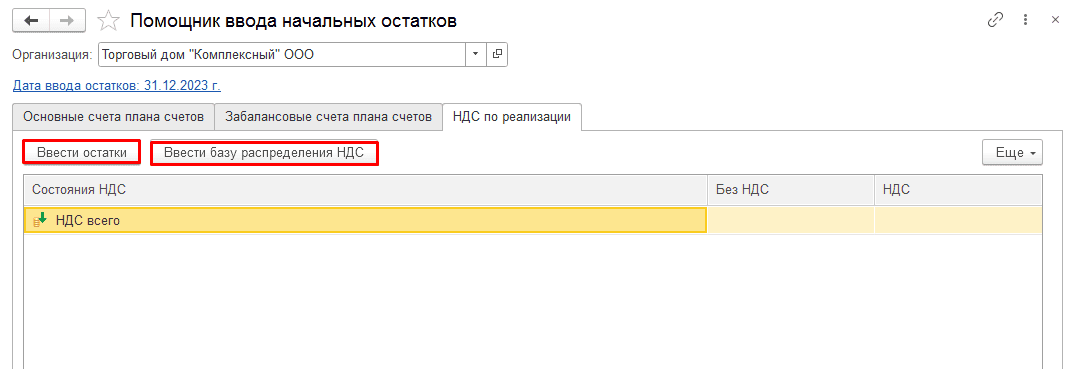

Когда вводят остатки НДС

Операцию по заполнению вкладки «НДС по реализации» осуществляют, когда требуется внести остатки по счету 90 «Продажи» и 91.01. Вводится база распределения НДС в компании, где есть входящий НДС, подлежащий к распределению.

Проверяем правильность своих действий

На этапе завершения работы надо тщательно проверить себя. Для проверки можно воспользоваться двумя методами:

Первый — привлечь «Помощник по вводу начальных остатков». Если внизу формы на строке «Итого (баланс)» Вы видите аналогичные суммы в колонках «Сальдо Дт» и «Сальдо Кт», Ваша работа проделана правильно.

Второй вариант заключается в формировании оборотно-сальдовой ведомости. Она поможет убедиться, что на счете 000 сальдо равняется нулю.

Кроме этих распространенных способов, возможно формирование отчета «Анализ субконто» по «Контрагенты» и «Договоры». В нем собираются обороты и сальдо по всем счетам расчетов с контрагентами в разрезе используемых договоров.

По возникшим дополнительным вопросам подробные консультации Вы можете получить при покупке «1С: Бухгалтерия предприятия 8, ред.3».

{kind=link}